自交割日起,中金公司(含分公司、营业部)全体员工的劳动合同将由存续公司继续履行,东兴证券(含分公司、营业部)、信达证券(含分公司、营业部)全体员工的劳动合同将由存续公司承继并继续履行。东兴证券(含分公司、营业部)、信达证券(含分公司、营业部)作为其现有员工的雇主的全部权利和义务将自本次吸收合并交割日起由存续公司享有和承担。

发布合并草案的同时,中金也发布了《中金公司未来三年(2026-2028年)股东回报规划》,承诺了在任意连续的3个年度内,公司以现金方式累计分配的利润不少于该3年实现的年均可分配利润的30%。原则上每年进行一次利润分配,董事会也可以提议中期利润分配。

2.券商合并潮全面提速,8起合并已完成5起

2024年到现在,券商整合潮全面提速。

八妹粗略统计,有8起券商合并,目前完成收购过户的有5家,分别是国联民生、国泰海通、浙商证券、国信证券和西部证券。尚未完成合并的,除了中金外还有两家,分别是3月公告的东吴证券并购东海证券,以及4月公告的东方证券收购上海证券。除此之外,方正证券和平安证券、华创证券和太平洋证券有潜在重组可能,还在等待进一步的信号。

今年的合并潮还在继续,中小型券商合并,多为省内整合,而头部券商合并,是抢着要进前三名,争夺成为“国际竞争力与市场引领力的投资银行和投资机构”。

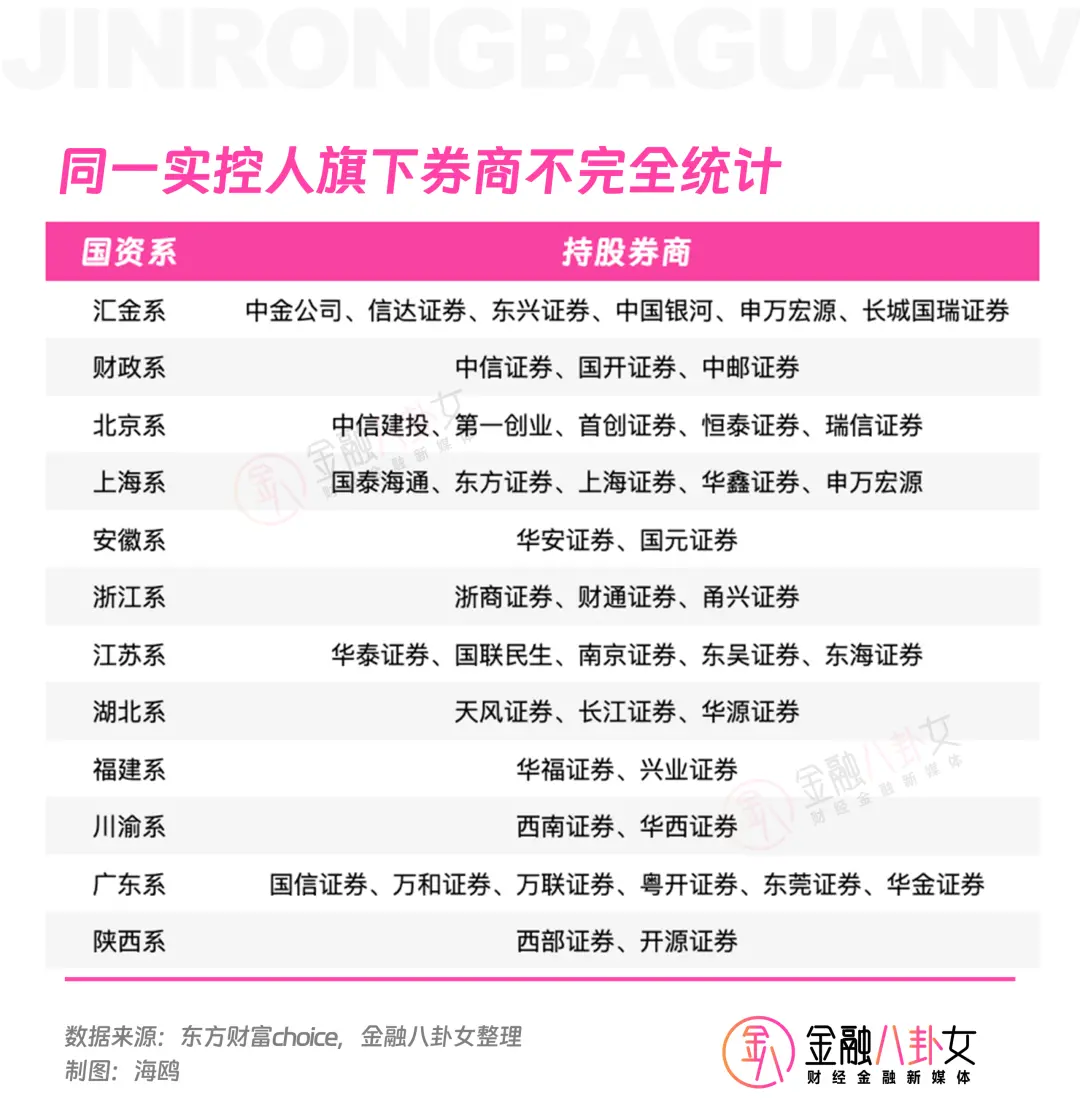

根据目前的情况,合并的券商都来自“同一个系”,比如中金这次三合一就属于汇金系,东方证券和上海证券都属于上海系,东吴和东海都是江苏系,国信和万和都是广东系:

所以,业内也在猜测,未来有希望继续合并的,可能是福建国资系的兴业证券和华福证券,安徽国资系的国元证券和华安证券,北京系的第一创业和首创证券,浙江系的浙商证券和财通证券等。还有两家东方证券和东吴证券也值得关注:

首先是3月,东吴证券宣布,拟通过发行股份及支付现金相结合的方式,收购东海证券83.77%的股份。

东吴证券是苏州的本土券商,东海证券的前身可以追溯到1993年成立的常州证券,两家券商都是江苏省内三十多年的“老字号”券商。东海证券在固定收益、研究咨询等方面有独特优势,还拥有69家营业部、17家分公司的完善线下布局。合并后的东吴证券,在江苏省内将成为仅次于华泰的第二龙头券商。

其次是4月,港股和A股都上市了的东方证券公告称,公司正筹划通过发行A股股份及支付现金的方式收购上海证券100%股权。

公告显示,初步确定的交易对方为百联集团、国泰海通、上海国际集团投资、上海国际集团、上海城投集团,交易对方合计持有上海证券100%的股权。交易各方将进一步协商确定本次交易的方案、价格等事项。

东方证券成立于1998年,在全国设有170家分支机构,全资持有东证资管、东证期货、东证资本、东证创新、东方香港等专业子公司,并作为第一大股东参股汇添富基金。

在合并重组公告披露前,东方证券还发生了人事变动:

3月,东方证券发布公告,上海国际集团副总经理周磊正式履行公司执行董事、董事长、战略与可持续发展委员会主任委员、薪酬与提名委员会委员职务。而在2025年12月,东方证券前董事长龚德雄,出任上海国际集团党委副书记、总裁。

3.整合加速“两超多强”,重塑券商行业格局

最近刚发布的2025年年报,展现了2024年合并的效果。国泰海通、国联民生、国信证券2025年的财报数据变化较大,而浙商证券、西部证券则尚不明显。

比如说国泰海通和国联民生,去年财报都很亮眼。

国泰海通全年实现总营业收入631.07亿元,同比增长87.4%;归母净利润为278.09亿元,同比增长113.52%。其中,财富管理业务营收同比增长114.77%,投行业务营收同比增长60.21%,初步实现了“1+1>2”的成效。董事长顾伟表示,将始终秉持“深耕区域,精耕行业”的发展理念,持续打造“产业投行、科技投行、财富投行”。

国联民生2025年度实现营业收入76.73亿元,同比增长185.99%;归母净利润为20.09亿元,同比激增405.49%。董事长朱健在公司最新的业绩说明会上表示,2025年,对国泰海通来说是不平凡的一年,在这一年完成了历史性的合并,初步释放了整合效应。

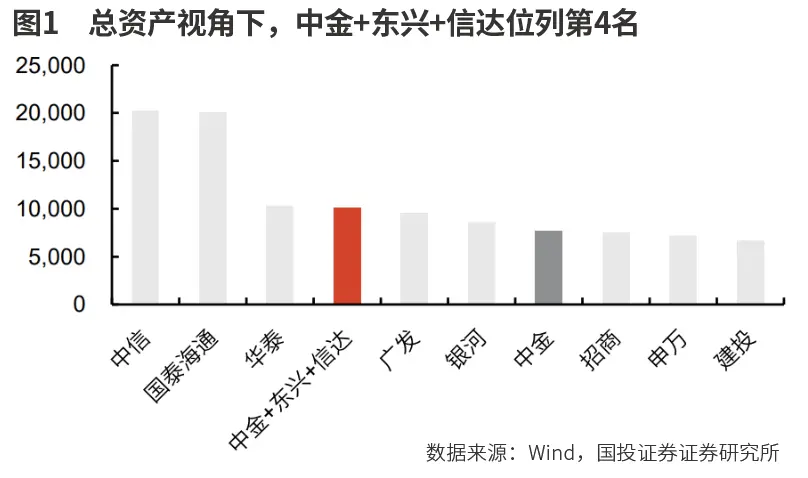

事实上,这一波券商整合潮,行业版图基本重塑:国泰海通和中金公司这两起整合完成,正式终结了长期以来“三中一华”(中信、中金、中信建投、华泰)的竞争格局,确立了中信证券与国泰海通“一南一北双雄领跑”的新竞争范式。中金合并后将跻身万亿券商行列,以372亿元营收位列行业第三,与中信证券、国泰海通共同形成“三巨头”格局。

从集中度来看,当前行业CR5(前五大集中度)已达73.3%,CR10达86%,头部券商通过并购加速形成集中格局。2026年一季度,前十大券商利润、收入行业占比分别达到74.7%、69.3%,自2025年二季度以来持续提升。券商行业正在从“一超多强、分散竞争”加速向“头部引领+特色细分”的新生态。

并购路径也呈现出清晰的“两条主线并行”特征:一是“头部强强联合”,如国泰君安与海通、中金与东兴信达;二是“地方国资区域整合”,如东吴证券收购东海证券、东方证券收购上海证券、国信证券收购万和证券等。

展望未来,券商行业变革还将继续。

第一,“航母级券商”竞赛将持续升温。 中金“三合一”草案落地后,头部券商的排位赛远未结束。中信证券与国泰海通的“双雄之争”仍处于胶着状态,二者在总资产、净资本、营收、净利润等核心指标上的攻防战将持续上演。按政策目标,2035年前要形成2至3家具备国际竞争力的投资银行,下一步谁将成为第三个“航母级”候选,值得关注。

第二,区域国资整合将加速推进。 2026年以来,“东吴证券+东海证券”“东方证券+上海证券”相继官宣,地方国资券商的“抱团深耕”趋势愈发鲜明。在长三角一体化等区域战略催化下,更多地方国资主导的本土龙头券商有望诞生。

第三,行业“马太效应”将进一步加剧。 在资本集约型发展模式下,通过定增或配股扩张资本面临挑战,并购重组成为头部券商实现跨越式增长的关键途径。强者愈强的趋势下,中小券商面临的生存空间将持续收窄,差异化、特色化经营将不再是选择题,而是生存题。

而上述变化,八妹也问了几位普通金融人,谈谈他们的具体感受。

地方系中型券商的资深投顾表示,能做业绩的都不怕合并。从今年开始,营业部每周例会上,总经理几乎都会提到“说不动哪天我们就和HA(同省的另一家券商)合并了”,不过目前的进展只是缩减了后台人员的数量,前台有创收的岗位不仅没有减少,还在扩张呢,今年还在招新的投顾和客户经理,多数是同行挖人,也有应届毕业生进入公司成为管培生。

某广东系券商的北京分支机构总经理介绍,他们在北京办公室的投行团队巅峰时有四十几人,现在就有5个人驻守,主要原因是单子少了,有十来个人是换了城市,还在本公司内,剩下的都是陆陆续续走的,一部分人去了其他券商。

一家近两年内被合并券商的保荐代表人说,她最近刚离职,下个月初就到新公司去上班,倒不是因为没有项目,而是因为MS合并后又在搞内斗,十年前还没合并的时候,公司就内斗厉害,但一直没波及她们组,这次影响到她老大,所以跟着走了。