近日,互联网女皇、传奇投资者Mary Meeker(玛丽·米克),时隔五年,再度发布《互联网趋势报告》。

报告全文340页,详细分析了与人工智能相关的8大趋势,核心内容是:这场AI驱动的变革已经不可逆转,将进入一个前所未有的加速变革时期,变化速度比以往任何时候都要快。

报告51次用了“前所未有”一词,涵盖了人工智能各个方面,包括用户和使用量的增长、资本支出、技术复合、性能改进、不同行业的采用率、货币化机会和威胁、竞争格局以及对劳动力和全球市场不断演变的影响。

我们第一时间划出重点,相信无论是无论AI创业者还是普通人,都能从中看见未来方向。

趋势一:人工智能用户、使用量和资本支出 (CapEx) 的增长前所未有

1、AI用户及使用量增长:

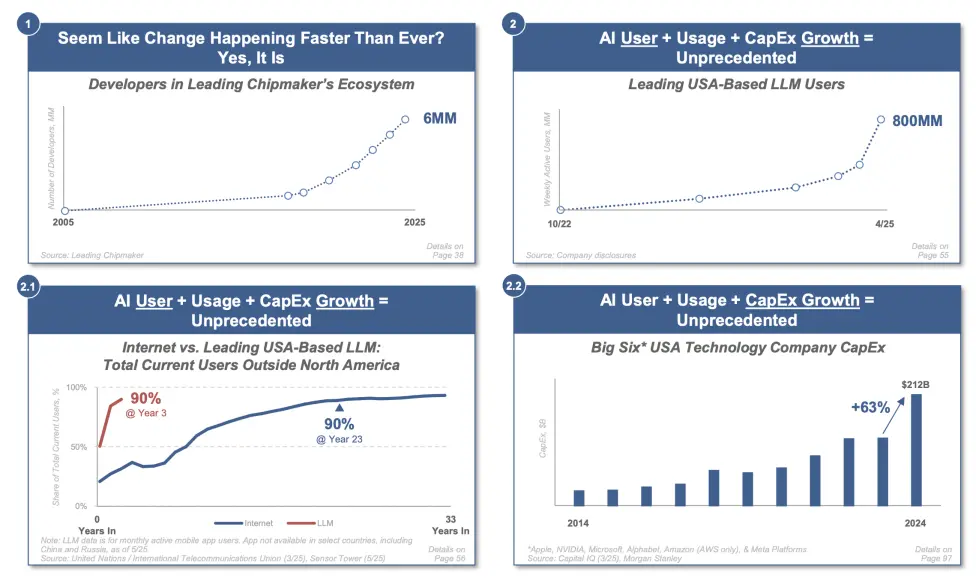

ChatGPT用户:到 2025 年 4 月,ChatGPT每周活跃用户 (WAU) 达到 8 亿。这意味着从 2023 年到 2024 年将增长200%。ChatGPT 应用于2023 年 5 月推出,仅 23 个月后,截至 2025 年 4 月,月活跃用户 (MAU) 已达 5.3 亿。

采用速度:ChatGPT 的用户增长速度显著快于以往的基础技术。ChatGPT 仅用了5 天就达到了 100 万用户,而 iPhone(2007 年)则用了 74 天,TiVo(1999 年)则用了约 1,680 天,福特 T 型车(1908 年)则用了约 2,500 天。与福特 T 型车(2024 年售价 29,330 美元)、TiVo(2024 年售价 945 美元)或 iPhone(2024 年售价 756 美元)不同,ChatGPT 的快速普及意味着其购买价格为零。

家庭普及率:人工智能时代预计将在约 3 年内在美国达到 50% 的家庭普及率,这大约是移动互联网时代(6 年)、桌面互联网时代(12 年)、PC 时代(20 年)和第二次工业革命(42 年)时间的一半。

全球传播:到 2025 年 4 月,ChatGPT 三年后 90% 的用户位于北美以外,而互联网 23 年后 90% 的用户位于非北美地区。2025 年 4 月,ChatGPT 移动应用的主要用户国家包括印度(13.5%)、美国(8.9%)、印度尼西亚(5.7%)、巴西(5.4%)和墨西哥(3.5%)。

参与度与留存率:2023 年 7 月至 2025 年 4 月,美国 ChatGPT 应用的每位用户平均每日会话次数增长了106% ,同期平均会话时长增长了47%。ChatGPT 的 27 个月留存率为80% ,而其他技术的留存率为 58%。

2、资本支出(CapEx)增长:

美国科技公司:随着人工智能的兴起,美国“六大”科技公司(苹果、NVIDIA、微软、Alphabet、亚马逊 和 Meta)的资本支出加速增长。2024年,六家公司的总资本支出同比增长63%。资本支出目前占其收入的 15% ,高于十年前的 8%,年增长率为 21%。

与数据生成的关系:全球数据生成的增长(每年增长 28%)需要增加资本支出以构建更多的超大规模数据中心、更快的网络基础设施和更多的计算能力(资本支出每年增长 21%)

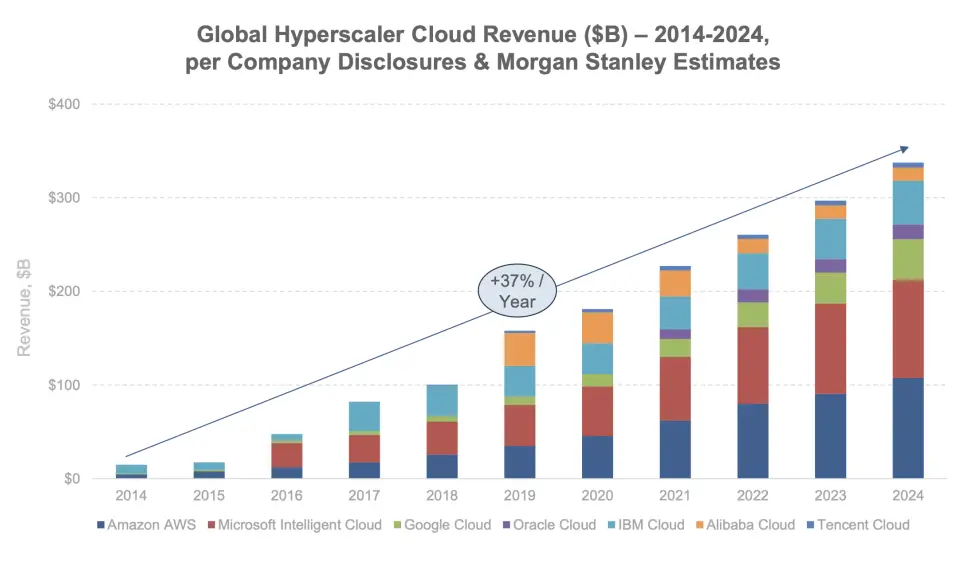

超大规模云收入:2014 年至 2024 年,全球超大规模云收入每年增长37%。

NVIDIA 是技术资本支出的主要受益者,其数据中心收入将增长25%,并且2022 年至 2024 年期间全球数据中心资本支出也将增长。

数据中心建设:从 2014 年 1 月到 2024 年 12 月,美国数据中心的年度私人建设价值每年增长49% ,其中美国主要市场的现有容量在四年内(2020-2024 年)增长5 倍,预租或在建容量增长16 倍。

数据中心能源消耗:全球数据中心电力消耗在 19 年内(2005-2024 年)增长了两倍,美国是区域消耗量最大的国家。

六大科技公司的现金流:“六大”科技公司正在产生大量现金,其自由现金流 (FCF)十年内增长 263%,达到3890 亿美元,现金储备十年内增长103% ,达到4430 亿美元。这为人工智能投资提供了大量资金。

趋势 二: 人工智能技术加速发展,提高性能、加快开发 、 降低成本,推动更广泛 使用 和更多 应用出现。

1、人工智能资源呈指数级增长:

训练数据集大小:用于训练人工智能模型的数据规模在十五年内每年增长260%。以token衡量,人工智能模型训练数据集规模从 2010 年 6 月到 2025 年 5 月年增长率高达 250%

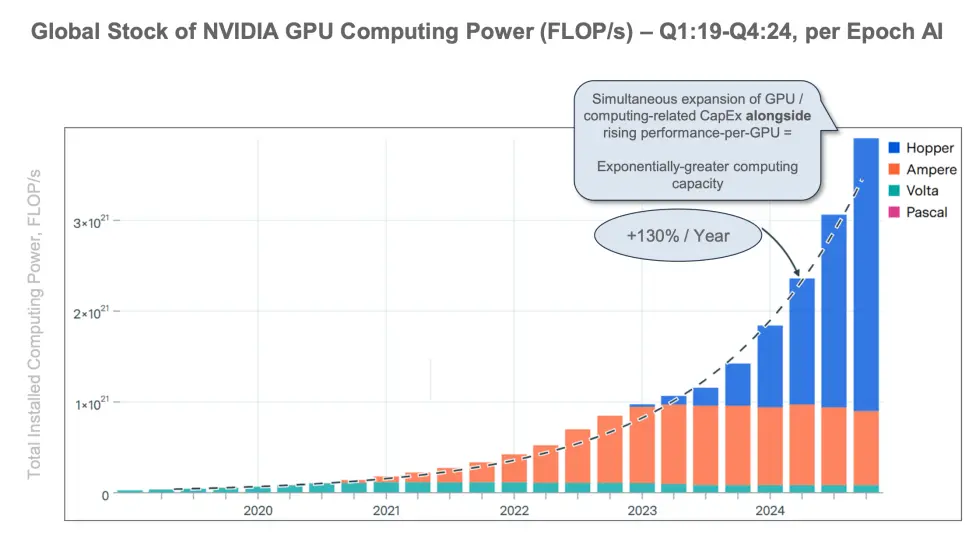

用于训练模型的计算:用于训练 AI 模型的计算 (FLOP*)在过去十五年中每年增长360%。浮点运算 (FLOP) 是衡量处理能力的基本计算单位,对于估算 AI 模型计算成本至关重要。

超级计算机的性能:领先的人工智能超级计算机的性能(FLOP/s)从 2019 年到 2025 年每年增长 150% ,这得益于每个集群的芯片数量每年增长 1.6 倍,每个芯片的性能每年增长 1.6 倍。

强大 AI 模型的数量:四年内(2017-2024 年),新型大规模 AI 模型(大于 10^23 FLOP*)的数量每年增长 167%。

2、计算周期和基础设施演进:

计算周期已从 1960 年代的大型机(约 100 万台)发展到 2020 年代的人工智能时代(数百亿台)。这一进程包括小型计算机(约 1000 万台以上)、个人电脑(约 3 亿台以上)、桌面互联网(约 10 亿台以上/用户)和移动互联网(约 40 亿台以上),这里的“数百亿台”指的是可能使用人工智能技术的潜在设备和用户群,包括智能手机、物联网设备和机器人。

支持基础设施已从 CPU 发展到大数据/云和 GPU。

趋势 三: 人工智能性能不断提高,带来更现实的产出和显著的成本效率。

1、现实对话:

图灵测试:2025 年 3 月,在与 GPT-4.5 的图灵测试对话中,相当一部分测试人员将 AI 的回答误认为是人类生成的,这表明 AI 能够表现出与人类难以区分的智能行为。人工智能系统性能随着时间的推移不断提高。

逼真的音频翻译/生成:

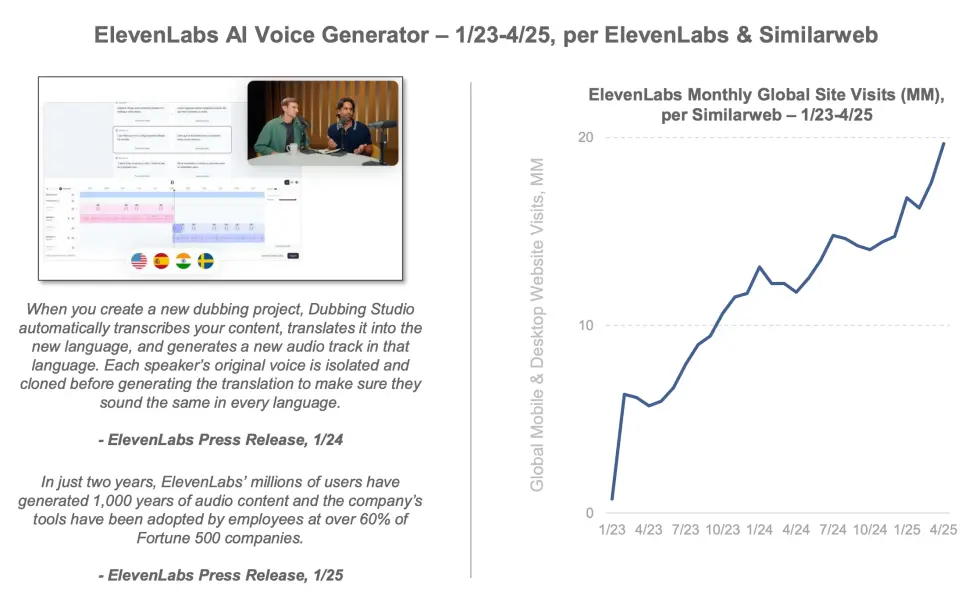

ElevenLabs :在短短两年内(截至 2025 年 1 月),ElevenLabs 的数百万用户创造了1000 年的音频内容,其工具被超过 60% 的《财富》500 强企业的员工采用。从 2023 年 1 月到 2025 年 4 月,他们的每月全球网站访问量显著增加。

Spotify 人工智能音频翻译:Spotify 设想将人工智能作为一种工具,为创作者消除语言障碍,让他们无论母语如何都能登上世界舞台。Spotify 的 AI DJ 功能(于2023 年 2 月推出)在定量和定性指标上都显示出“惊人的效果”。

2、成本效益收益:

人工智能推理成本:每个token的推理成本正在下降。NVIDIA GPU 数据显示,十年内(2014-2024 年)生成token所需的能量下降了 105000 倍,这意味着 2024 年 Blackwell GPU生成token所需的能量比 2014 年 Kepler 前身少 105000 倍。

服务模型成本:两年内(2022 年 11 月至 2024 年 12 月),客户的 AI 推理价格(每 100 万个token)降低了 99.7%。

与先前技术相比:与电力和计算机内存等先前技术相比,人工智能成本效率的提升速度更快,与早期阶段的电力和计算机内存成本相比,75 字 ChatGPT 响应的相对成本在最初几年下降幅度更大。

成本下降和性能提升带来采用率上升:由于相对 IT 成本下降,美国互联网用户大幅增加。同样,人工智能模型训练计算每年增长360% ,而相对 IT 成本却下降。

人工智能模型计算成本:2024 年 6 月,前沿人工智能模型的训练成本估计约为 1 亿美元,预计训练中的模型成本将达到10 亿美元,到 2025-2027 年可能达到100-1000 亿美元。尽管训练成本很高,但推理成本正在下降,从而导致性能趋同和开发人员使用率上升。

趋势 四: 人工智能应用 被加速采用 ,包括技术生态系统、传统企业、教育、政府和研究 机构等 各个领域 。

1、技术生态系统采用:

NVIDIA AI 生态系统:四年间(2021-2025 年),NVIDIA 的计算生态系统经历了:开发者数量增长 2.4 倍,达到 600 万。人工智能初创企业数量增长 3.9 倍,达到 27000 家。使用 GPU 的应用程序数量增长 2.4 倍,达到 4000 个。

Google 生态系统:Google 生态系统中的全球开发者数量同比增长 5 倍,达到 700 万(2024 年 5 月至 2025 年 5 月),到 2025 年 5 月,谷歌每月通过其产品处理超过 480 万亿个API,比上一年的 9.7 万亿个API增加了 50 倍。

Microsoft Azure AI Foundry :Microsoft Azure AI Foundry 处理的季度token数量同比增长5倍,在 2025 年第一季度超过 100 万亿个token,仅 2025 年 4 月就达到了创纪录的 50 万亿个token。超过 70,000 家企业的开发人员使用它。

2、企业采用进展:

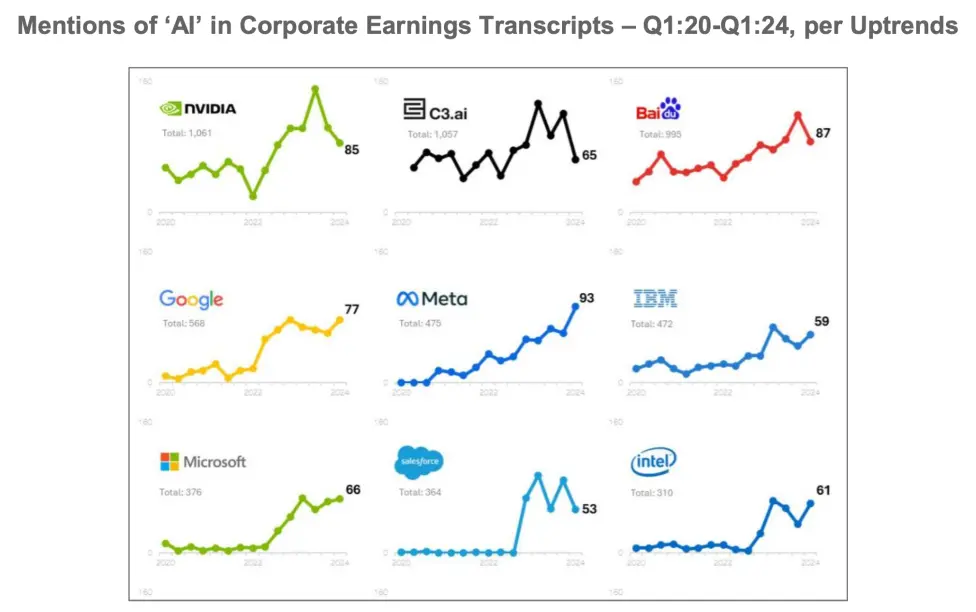

优先级不断上升:标普 500 指数公司季度财报电话会议上提到“人工智能”,表明50% 及以上公司正在“谈论”人工智能。

关注增长和收入:全球企业将 GenAI 改进主要瞄准以收入为中心的成果,例如增加收入、提高销售效率和提供客户服务,而不仅仅是降低成本(例如降低招聘成本、增加员工人数)。

CMO 采用率:全球 75% 的 CMO正在使用或测试 AI 工具,其中许多计划在 1-2 年内实施或开始测试二十七。

3、企业采用案例:

美国银行 - Erica 虚拟助理:从 2018 年 6 月到 2025 年 2 月,移动应用程序中的对话式人工智能 Erica 累计处理了20 亿次客户互动。它充当个人礼宾和任务控制中心,自推出以来已对其性能进行了超过 50000 次更新。

Anysphere Cursor AI(专业软件 - 产品开发):Anysphere Cursor AI 是一个无代码产品构建平台,到 2025 年 1 月,其年经常性收入 (ARR) 将超过 1 亿美元。

Lovable(无代码产品构建):Lovable 的 ARR在五个月内(2024 年 12 月至 2025 年 5 月)增长了13 倍,达到 5000 万美元。

4、教育/政府/研究机构采用案例:

美国FDA :获批AI医疗设备数量大幅增加,2023年将达223种,美国FDA于2025年5月推出新的AI政策。

政府研发资金:政府研发资金是人工智能发展预算的重要组成部分,尤其是在医疗保健领域。2021-2025财年美国联邦人工智能预算为147亿美元,其中34%由美国国立卫生研究院申请。

研究影响:人工智能将使医疗研发时间缩短 30%-80%。

趋势 五 : 人工智能对劳动力 市场 影响深远,导致职位发布、技能要求 、 劳动生产率与就业增长发生变化。

IT 职位发布:截至 2018 年 1 月,美国 IT 职位发布的变化表明,到 2025 年 4 月,人工智能 IT 职位数量将大幅超过非人工智能 IT 职位数量。

劳动生产率与就业增长:在过去的 77 年里(1947-2023 年),美国非农劳动生产率随着非农就业的增长而增长,这表明技术周期(小型机/PC 时代、桌面互联网时代、移动互联网时代、人工智能时代)历来伴随着就业增长。

NVIDIA黄仁勋观点:他在 2025 年 5 月表示,虽然每一份工作都会受到影响,但人们不会因为人工智能而失去工作,而是会因为使用人工智能的人而失去工作。他认为人工智能是缩小技术鸿沟的“最大机遇”,让绝大多数不懂编程的人也能利用技术。

生成式人工智能职位空缺:2025 年 5 月,苹果有超过 600 个生成式人工智能职位空缺。

趋势 六: 人工智能 领域 收入增长迅速, 但 同时消耗大量现金,估值也很高,再加上竞争加剧、开源模型的势头以及中国 的崛起,新的全球 格局 正在塑 造。

1、基础模型的竞争格局:

私人人工智能模型公司:截至 2025 年 5 月 13 日,部分私人人工智能模型公司年化收入较高,且筹集的资金较多69。

OpenAI :预计年收入92 亿美元(2025 年 4 月),迄今融资总额639.2 亿美元。

Anthropic :预计年收入20 亿美元(2025 年 3 月),迄今已筹集180 亿美元。

Perplexity:预计年收入1.2 亿美元(2025 年 5 月),迄今已筹集14.1 亿美元。

xAI :预计年收入“大幅超过 1 亿美元”(2025 年 4 月)。

高估值与收入倍数:这些公司表现出高估值与收入倍数70例如,OpenAI 的企业价值/未来 12 个月收入倍数估计与 Duolingo、Meta、Spotify、Alphabet 和 Pinterest 等其他主要科技公司相比“看起来很昂贵”。然而,OpenAI 的每用户收入倍数“在范围内”。

商业模式不断变化:人工智能商业模式不断变化,培训成本高昂,但服务(推理)成本却越来越低,定价权也在下滑。一刀切的 LLM 方法引发了新的问题,针对定制用例进行训练的更小、更便宜的模型正在出现,传统的商业护城河正在被打破,正如谷歌的 AI Overviews 所见,截至 2025 年 4 月,其月活跃用户已达 15 亿。

2、开源模型势头:

性能融合:封闭式模型和开源模型之间的性能差距正在缩小,中国在这一领域正在崛起。例如,DeepSeek R1(2025 年 1 月,开源)在数学 5 级测试中得分为 93%,接近 o3-mini的 95%。

开发者活动:从 2022 年 3 月到 2024 年 11 月,Hugging Face 上可用的 AI 模型数量增加了33 倍,达到 116 万个模型123截至 2025 年 3 月,仅 Meta Llama 就已生产了10 万个衍生模型。

Meta Llama 下载量:Meta Llama 下载量激增,预计 2025 年 4 月将达到12 亿次。Meta首席执行官马克·扎克伯格预测,2025 年开源将成为人们开发的最大模型类型。

3、中国人工智能崛起:

中国的人工智能生态系统正在快速崛起:阿里巴巴 Qwen 2.5 型号(2024 年 9 月发布)是开源的,性能与西方竞争对手相当。

百度文心4.5 Turbo (2025 年 4 月发布)被描述为多模态,在文本、图像和视频方面表现出色。它性价比高,每百万token输入价格为 0.8 元人民币,输出价格为 3.2 元人民币,比上一代产品便宜 80%,仅为领先竞争对手成本的一小部分(例如,仅为 GPT-4.5 的 0.2%)。它在基准测试中与 GPT-4.1 相当,并优于 GPT-4o。

DeepSeek R1(2025 年 1 月)是另一个开源推理模型。

工业机器人安装基数:中国工业机器人安装基数明显高于世界其他地区。2014年至2023年,中国工业机器人安装量较美国和世界其他地区大幅增长。

公民乐观度:与美国公民相比,中国公民对人工智能产品和服务的益处更加乐观,超过 90% 的中国公民认为,到 2024 年,人工智能产品的好处大于坏处,而美国这一比例不到 60%。

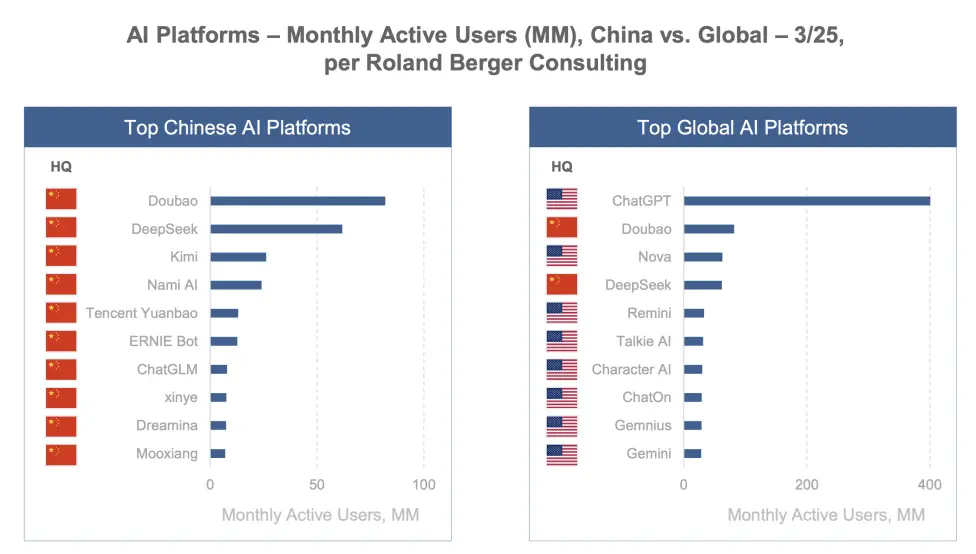

本地人工智能平台使用情况:中国人工智能用户主要使用豆包、文心一言和 DeepSeek 等本地人工智能平台,这些平台在中国拥有较高的月活跃用户。例如,DeepSeek 的移动应用在 2025 年 4 月拥有 5400 万月活跃用户,增长主要集中在中国(33.9% 的用户)。

趋势七: 人工智能货币化正在通过各种途径实现,包括专用芯片、基础设施以及新进入者和老牌科技公司推出的各种产品。

1、硬件和基础设施领域:

芯片:

英伟达GPU:截至 2025 年 1 月,NVIDIA 的季度收入同比增长 78%,达到 390 亿美元。十年间,NVIDIA 的收入增长了 28 倍。

谷歌TPU(张量处理单元) :预计2024年年销售额将达100亿美元。

亚马逊 AWS Trainium :预计2024 年至 2025 年年销售额将增长216%,达到 36 亿美元。AWS Trainium 芯片专为 AI 训练和推理而设计,性能比第一代芯片高出 4 倍,性价比比当前基于 GPU 的实例高出 30-40%。

基础设施连接:基础设施连接公司 Astera Labs 2024 年的收入同比增长242%,达到 3.96 亿美元,预计 2025 年将成为四大产品系列推动的突破之年。

数据收集和超级计算:特斯拉的 Dojo 定制超级计算机旨在进行 AI 训练,从 2021 年 6 月到 2024 年 9 月,其 AI 训练能力提高了8.5 倍。特斯拉认为 Dojo 有潜力大幅降低培训成本,并可能成为一项可销售的服务。甲骨文还至少有 40 个超过 10 亿美元的新 AI 订单尚未上线。

2、软件和服务领域:

基础模型:OpenAI 的收入年均增长 1050%,到 2024 年将达到 37 亿美元。他们的付费用户每年增加153%。

潜在的横向企业平台(OpenAI ChatGPT):ChatGPT 正在被探索为一个潜在的一体化企业平台。

到 2023 年 8 月,超过 80% 的《财富》500 强企业的团队已经采用了 ChatGPT。

ChatGPT Enterprise 于 2023 年 8 月推出,提供无限使用、高达两倍的性能提升以及无限制访问高级数据分析。

ChatGPT 商业用户(包括企业/团队/教育)数量从近 0 增长到2025 年 3 月的200 多万。与微软 Office Suite 34 年来 4 亿付费用户相比,这是一个快速的增长。

3、专业软件机会:

Anysphere Cursor AI :到 2025 年 1 月实现超过 1 亿美元的经常性收入。

Lovable(无代码产品构建) :ARR在五个月内(2024 年 12 月至 2025 年 5 月)增长了 13 倍,达到5000 万美元。

Abridge(医疗保健 - 临床对话):CARR 从 2024 年 10 月的 5000 万美元增长到2025 年 3 月的 1.17 亿美元。

哈维(法律):ARR 从 2023 年 12 月的近 0 美元增长到2025 年 3 月的7500 万美元以上。

4、科技巨头推出 AI 产品/功能:各大科技公司正在广泛、稳步地推出 AI 产品和功能,优化产品分布。

Spotify – AI DJ :于 2023 年 2 月推出,预计 2025 年 5 月在全球 60 多个市场推出。Spotify 将人工智能视为超越机器学习的“下一步进化”,实现实时交互和推理。

微软– Copilot :微软人工智能业务年营收预计超过130 亿美元,到 2025 年 1 月将同比增长175%。

Microsoft 365 Copilot :2023 年 3 月发布,并于 2023 年 11 月面向企业全面上市93到 2025 年 1 月,使用强度将环比增长 60% 以上,并且很大比例的 CIO 预计会在未来 12 个月内使用它。

GitHub Copilot :广泛采用的 AI 驱动开发者工具。截至 2024 年 7 月,已有超过 77000 家组织采用 Copilot,同比增长 180%。GitHub 现已拥有 1.5 亿开发者,过去两年增长了 50%. 2022 年至 2024 年其收入将显著增长。

Meta AI :到 2025 年 4 月,Meta 应用的月活跃用户数将达到近 10 亿(Q1:25 财报电话会议披露)。

X – Grok :Grok 于 2023 年 11 月推出,其全球桌面访问量从 2024 年 12 月到 2025 年 4 月显著增加。xAI 的目标是“最大程度地寻求真相的人工智能”。Grok 3 在推理、数学、编码和世界知识方面表现出显著的进步。

Alphabet – Gemini 和 AI 概览:Gemini 聊天机器人全球 MAU 和 AI 概览 MAU 显示采用率不断提高. Gemini 被公认为“业内最佳车型”。

亚马逊– Rufus :Rufus 将于 2024 年 2 月发布,帮助客户做出购物决策并实现个性化。

TikTok – Symphony AI Assistant :Symphony Assistant 于 2024 年 6 月推出,帮助品牌专门为该平台创建内容。TikTok.com 的全球网站访问量显示出强劲的参与度。

Apple – Apple Intelligence :Apple Intelligence 于 2024 年 10 月推出,集成到 iPhone 15 Pro、Pro Max 和 iPhone 16 设备中。

Salesforce – Agentforce :Agentforce 于 2024 年 9 月宣布,上线仅 90 天,截至 2025 年 2 月,就拥有3000 名付费客户。数据云是 Agentforce 的燃料,记录数量超过 50 万亿条,同比增长一倍。

趋势八: 人 工智能的潜在应用范围覆盖广泛,模型类型和能力不断创新。在人工智能和卫星等技术推动下, 互 联网接入扩大推动全球新用户增长。

1、物理世界的AI应用:

全自动驾驶汽车 (Waymo) :Waymo 在旧金山的拼车份额在 20 个月内从 0% 增长到27% (2023 年 8 月至 2025 年 4 月)。Waymo 已证明自动驾驶技术在市场规模上是可行的,并且可以成为可行的商业产品。

农业现代化(Carbon Robotics):Carbon Robotics 的 AI 驱动 LaserWeeder 已除草超过 230,000 英亩,并防止了超过 100,000 加仑的草甘膦147. Halter 的人工智能牲畜项圈在 2023 年至 2025 年期间增加了净新增项圈数量,从而改善了牧场管理和可持续性148。

采矿业(KoBold Metals):人工智能驱动的矿产勘探在单位勘探成本的发现量方面显著优于行业平均水平。

2、模型军备竞赛:

多模态模型:从 2017 年到 2025 年 5 月,每年发布的大规模多模态模型数量增加了1150%。

语言模型:大规模语言模型的发布数量在两年内(2022-2024 年)增长了 420%。

视觉模型:大型图像模型同比增长109%。

语音/音频模型:发布的模型数量同比增长 367%。

视频模特:发布量同比增长 120%。

3、大语言模型平台:

网站访问量:OpenAI ChatGPT 在 2024 年 5 月至 2025 年 4 月期间的全球网站访问量达到 51 亿次,位居榜首。DeepSeek 和 xAI Grok 等其他 LLM 的访问量也呈上升趋势(分别为 1.96 亿至 4.8 亿次),其中 xAI Grok 的访问量截至 2025 年 3 月增长迅速。

用户份额(桌面月活跃用户):2025 年 4 月,OpenAI ChatGPT 在六大领先的 LLM 中,拥有全球月活跃桌面用户份额最高,其次是 Google Gemini。

用户份额(移动应用月活跃用户):OpenAI ChatGPT 在 2025 年 4 月的全球月活跃移动应用用户份额中也处于领先地位,其中 DeepSeek 和 Grok 呈现快速增长。

移动应用下载量 用户:2025 年 2 月至 4 月,ChatGPT 的下载量从 5600 万次增长至 1.24 亿次,月活跃用户数从 3.78 亿增长至 5.3 亿次。DeepSeek、Grok 和 Gemini 的下载量和月活跃用户数也均有所增长。

查询量:OpenAI ChatGPT 在全球每日查询量(MM)方面领先,其次是 Meta AI 和 Google Gemini。

产品发布:2025 年 5 月 19 日当周,谷歌(Gemini Live、Project Mariner、更新的 Gemini 模型、Project Astra)、微软、Anthropic 和 OpenAI 发布了众多 AI 产品,表明竞争和创新十分激烈。

4、全球互联网普及率

到 2024 年,全球互联网普及率将达到68% ,高于 2005 年的 16%。到 2023 年,除南亚和撒哈拉以南非洲地区外,所有地区的互联网普及率都将超过 70%。2024年全球互联网用户将达到近60亿。

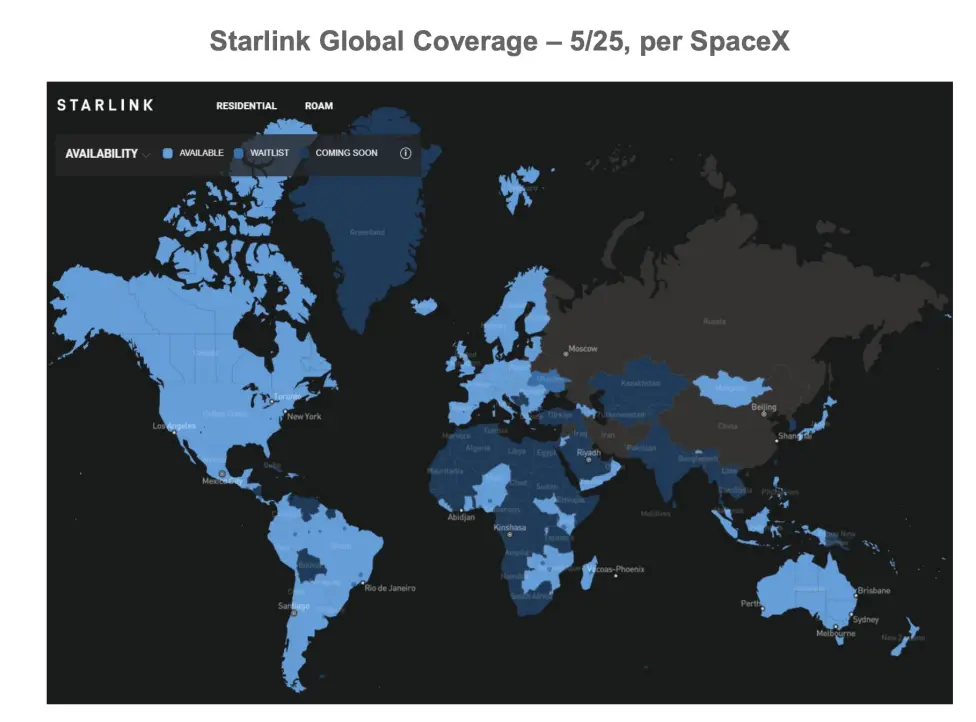

Starlink 正在 AI 时代解锁以前无法访问的互联网接入。截至 2025 年 2 月,SpaceX Starlink 在全球拥有超过 500 万用户,3.2 年间年增长率达 202%。Starlink 的全球覆盖范围正在扩大,不同地区的用例也多种多样。

结语

世界正在经历由人工智能驱动的前所未有的变革,其特点是用户和使用量的快速增长、巨额资本支出、技术进步的复合增长、性能的显著提升以及各行各业的广泛应用。虽然这为新进入者和科技巨头提供了巨大的盈利机会,但同时,竞争加剧、开源模型的势头以及中国的崛起,新的全球格局正在塑造。人工智能与卫星技术的融合也推动了全球互联网用户的增长。

读完玛丽·米克的《互联网趋势报告》,最大的感受是世界的变与不变。变化的是AI从聚光灯下的“明星技术”,一跃成为整个信息世界的基础。它不再是互联网趋势的一部分,而是定义了下一代互联网乃至整个社会形态的核心驱动力。不变的是底层逻辑,算法、算力和数据的重要性、技术驱动是变革的核心力量、以及人类对未来的探索,依然贯穿始终。