作者 | 曾有为

来源 | 品牌观察官

现在去逛商场,经常能看到两极分化的画面。

走进B1层,会看到奶茶店、简餐店、小吃店挤满了人,年轻人排队打卡的场景很常见;网友们还调侃:不是5楼去不起,而是B1更有性价比。

图源:小红书

可一旦走上高楼层的正餐区,画风又变得不同了。

有些网红店靠着靓丽的装修、话题和营销,吸引了大量年轻人到店打卡,在门口等位的他们,只为了吃上一份“漂亮饭”。

图源:小红书

而对面、隔壁那些踏踏实实在做口碑、做味道的正餐店,却有些冷清黯淡;店内的桌椅大多摆放整齐,肉眼可见的是员工比顾客还多。

图源:小红书

还有不少门店没了灯光,贴着“升级调整”的告示,实则已经悄悄离场。

图源:网络

曾经的商场,是餐饮品牌“梦寐以求”的流量胜地,仿佛入驻了商场,就等于拿到客流的保障;品牌们都争先恐后挤进商场,想靠商场流量换取收益。

图源:小红书

但今时不同往日,眼下商场餐饮的赛道尤为艰难;平时的商场餐饮区,堂食客人零零散散,进进出出的外卖员比坐下吃饭的人还要多。

只有周末、节假日,餐饮区才能看到热闹的画面,商家们也勉强回点血。

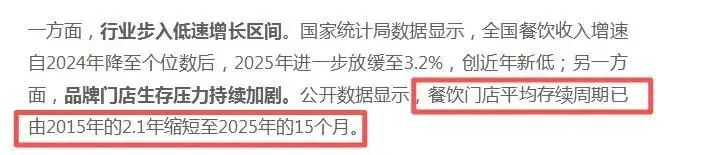

从行业公开的数据中,明显可以看到商场餐饮的情况不容乐观。

根据赢商网不完全统计,2025年,仅商场餐饮就有15000家闭店,品牌平均存续周期只有15个月,远低于10年前的水平。

图源:赢商网

高租金、低客流、外卖冲击、消费转变……在一层层压力叠加下,从前风光无限的商场餐饮,正在经历一场无声但剧烈的结构性洗牌。

而问题不在某一家店,某一家商场,在于支撑商场餐饮的整个模式,正在被时代重新定义。

商场餐饮身份变样

从引流功臣,到流量工具人

如今商场里的餐饮,不再拥有当年那种“进场即稳赚”的底气,整个行业的生存逻辑,和从前大有不同。

图源:小红书

以前是长期经营、共生共荣,现在是短期套利,快进快出;商场招商也不再讲究业态互补,而是把餐饮当成顺手的流量工具。

餐饮在商场的价值,越来越像用完即换的“一次性消耗品”。

根据雀巢《2026中国中式餐饮白皮书》披露,2025年商场餐饮年闭店率超30%,平均存活时间仅15个月;对比2015年时的25个月近乎腰斩。

这意味着,一家餐饮在商场的装修到倒闭,基本不到1年半,跟“快消品”很相似,这要比很多餐饮店的生命周期还要短。

之所以会这样,跟消费降级、成本暴涨、客流下滑的现实原因大大相关。

加上外卖平台的佣金就要20%左右,叠加食材、人工成本上涨,74%的门店客单价都在下跌。

图源:《财经》

图源:中国新闻网

并且在商场内的门店租金高、装修贵、人工多,单店月固定成本动辄几十万,客流一旦腰斩,那必定会爆亏。

2026年西贝将关闭102家商场店,背后原因就是单店月固定成本过高,客流腰斩后根本顶不住。

在这样残酷洗牌的行业中,餐饮品牌分化成两种风格,生存方式各有不同。

一种是在商场里“快进快出,赚完一波就撤”。

比如欧记大排档,快速入驻朝阳大悦城后,靠网红产品、颜值营销快速起量;开业才3-6个月就能回本,随之立刻撤店,转战下一个商场。

这类品牌的关键点在于抓短期流量,收割商场流量后可以最快来钱。

另一种则是在社区稳扎稳打。比如东方一串,有60%的门店都在社区,主打本地客群,单日日均客流比较稳定,闭店率也比较低。

图源:小红书

这类品牌没有依赖商场流量,主要靠产品和复购率换取生存,反而在行业寒冬里可以存活得更稳。

而且,现在商场的招商逻辑,从“业态互补”变为“流量工具”,只要能带来客流、能制造话题,不管品类是否重复、是否能长期经营,都不用优先考虑,先把品牌招进来再说。

这样一来,商场就变成了网红店的“试验点”,先招个网红火锅店,再招个网红甜品店;商场同质化严重,消费者也产生了审美疲劳。

图源:小红书

并且,商场为了占据流量,会提高网红店的租金补贴;那么正餐品牌的生存空间就会被挤压。

最后换来的局面,是商场餐饮越来越“网红化”,但生命周期短,容易出现撤店。

北京超级合生汇开业半年就有30+餐饮撤店;西安悦荟广场CGV撤场后,餐饮仅剩徐记海鲜等少数品牌,楼层空置率达60%。

图源:小红书

这样惨重的代价,从二手设备市场就能直观地看出,商场餐饮的撤店潮一直在进行中。

根据红餐网数据显示,2025上半年,二手餐饮设备回收量同比近乎翻倍,每天都有大量的厨房设备被拉走,其中很多设备,只用几个月的时间。

这背后,是无数餐饮店的心酸史。装修时花大价钱入手的设备,可能干不到一年就无奈撤离,设备只能低价变卖。

二手设备市场的火爆,恰好印证了商场餐饮的“快进快出”。

商场楼层热度反转

B1层逆袭成顶流

当商场餐饮从“长期共生”变成“短期套利”,整个商场的价值板块也跟着改变;当然,商场楼层的价值也不例外。

图源:小红书

曾经不被看好的B1/LG层,如今摇身一变,成为最能打的黄金楼层;

反倒是当年的“王者”正餐大区,却慢慢沦为客流稀少、空置率高企的尴尬楼层,存在感也越来越弱。

现在的商场,尤其是地铁枢纽型商场,人流聚集量大,B1/LG层变成真正的“首层”。

由于地铁口能直通B1层,消费者出地铁就能逛;而且B1层主打“轻餐饮、零售、体验”,比较符合当下年轻人的“快消费、碎片化”需求,自然能成为人流聚集地。

图源:小红书

以前B1层大多是快餐、超市,业态单一,坪效也低。

但现在的B1层完全转型,改为网红餐饮+潮流零售+IP体验的组合拳;奶茶简餐、潮玩美妆、文创等扎堆在此,业态丰富了吸引力也就强了。

图源:小红书

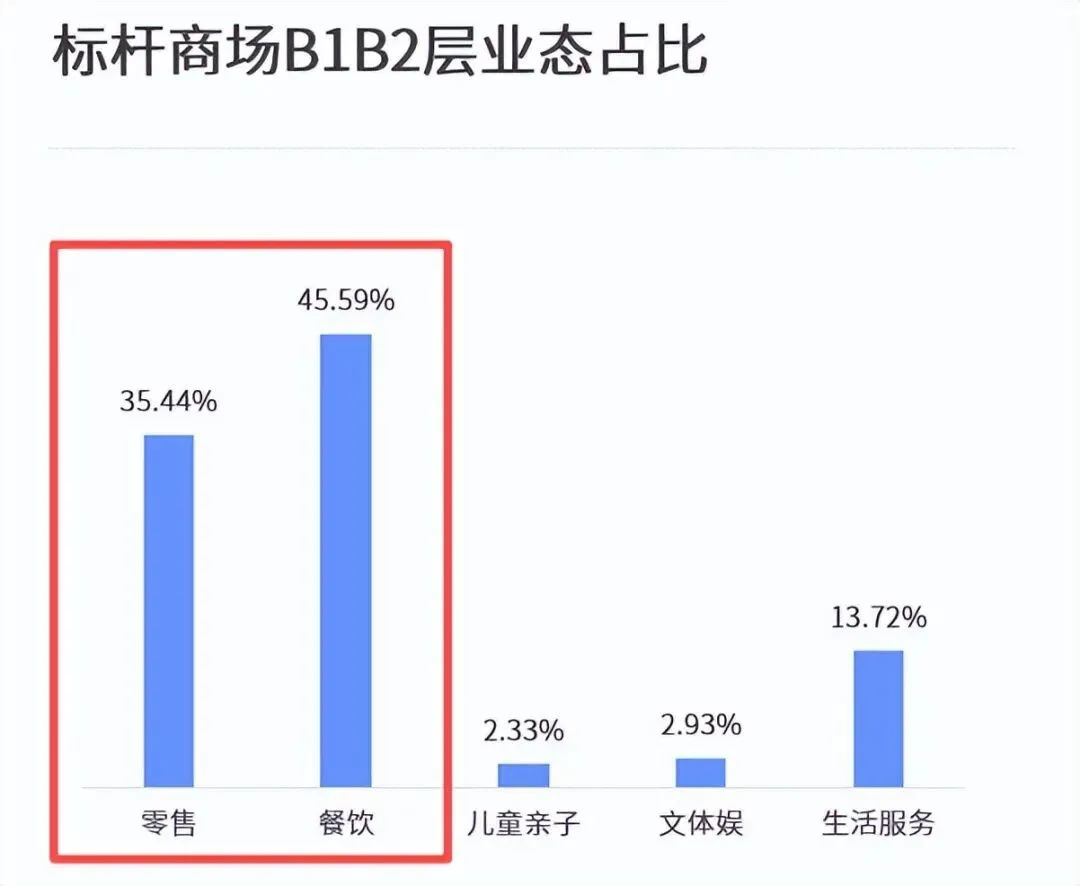

有数据显示,2025年标杆商场B1/B2层调整门店数占总调整数22%以上,是汰换率最高的楼层;B1层餐饮占比45%,零售/文体娱占比升至35%。

图源:赢商网

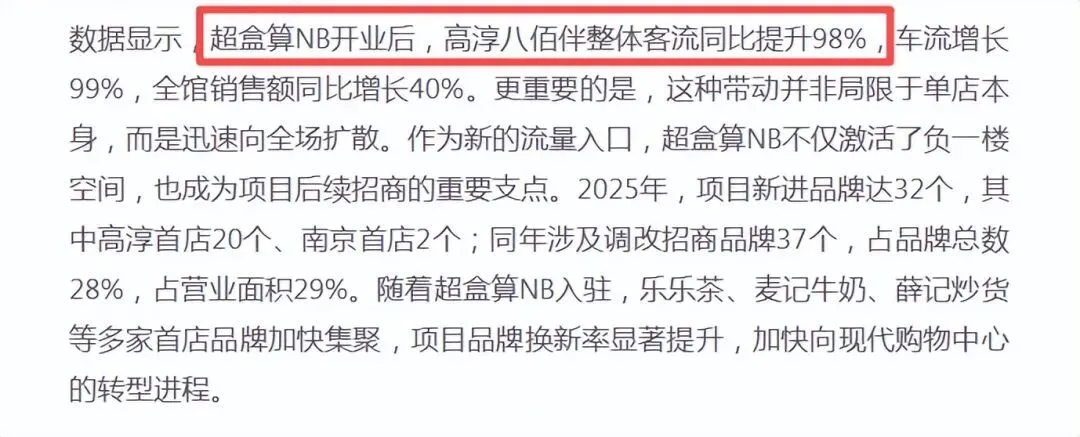

南京高淳八佰伴B1层,盒马超盒算NB开业首月日均客流2万,带动全馆客流激增98%,销售也随之大增。

图源:赢商网

B1层成为“香饽饽”后,租金势必会水涨船高;有些地铁商场的B1层租金,已经超过了2、3楼。

这样就陷入一个劣势循环:B1层客流旺、坪效高,可租金也高,中小餐饮难扛;高楼层租金倒是低,可客流较差,又难赚到钱。

所以就变成,B1层被连锁网红品牌、头部零售品牌占领,中小餐饮因此被挤出,只能退到高楼层或者离开商场。

图源:小红书

高楼层正餐区客流变少,空置的就越多,形成客流差、租金降、品牌差、客流更差的不良循环。

双线亏损

商场餐饮店利润被榨干

B1层越火,反而更衬托出整个商场餐饮的盈利困境。

当楼层价值颠倒,客流被不断分流,商场餐饮的核心矛盾也随之显露出来:成本与模式的全面失衡。

图源:小红书

高租金、高人工、高装修,叠加外卖分流、堂食客流下滑,商场店从“现金流砥柱”,变成“入不敷出”,大批餐饮品牌也因此无奈逃离。

首先是成本这座大山。商场店的租金占营收的20%-30%,社区仅10%左右;

商场店需要更多的服务员、厨师,人工成本占营收的25%-35%,社区店却能压缩到15%左右。

图源:联商网

并且,商场店的装修标准更高,单店投资要上百万,而社区店几十万就能落地。这三座大山的压力就能压垮一家门店。

其次是外卖分流。外卖崛起后,堂食客流被其抢走;2025年全国餐饮收入5.8万亿元,其中外卖市场规模近2万亿元,占餐饮总营收近30%。

图源:第一财经

更多的年轻消费者宁愿在家点外卖,也不愿去商场排队等吃饭。

商场店为了生存,只能选择做外卖;可外卖平台佣金要20%左右,再加上食材、包装成本,利润被压得死死的。

而且商场店的外卖,还要和周边社区店竞争,基本没什么价格优势。

很多商场店被迫成了“外卖后厨”;因为堂食客人少,只能靠外卖撑着;可外卖赚的钱,连租金和人工都不够付。

图源:小红书

不过,面对这样的困境,商场和餐饮品牌也有在尝试新的模式。

商城端开始试点“租金+佣金”分成模式;北京合生汇对餐饮收取基础租金+外卖流水5%分成,与商家共担风险,降低品牌前期压力。

图源:小红书

品牌端也做起了“全时段运营”,填补早餐、夜宵、下午茶的空白;

海底捞北京昌平社区全能店,提供早餐、熟食、火锅全时段,附近消费者都过来反复回购。

图源:北京商报

另外,在渠道转型上,品牌从商场店转向社区店,这样也能压缩投资,降低成本。

珮姐火锅自2025年就以社区店为核心布局,依托轻量化运营,单店开业后月利润可达7万元。

图源:红餐网

当商场店的盈利逻辑走不通后,降租金、全时段运营、回归社区,正成为餐饮品牌活下去的共识。

商场与餐饮之间

从互相成就到各自安好

商场餐饮店的盈利全面遇冷,商场和餐饮之间多年的纽带,也渐渐连接不上了。

双方从曾经的共生共荣,一步步走向各自离场。

图源:小红书

部分商场已逐渐压缩餐饮面积,引入其他体验店,转向更高坪效的业态,实行“去餐饮化”。

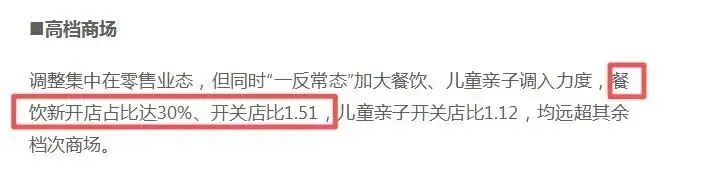

2025年二季度,高档商场餐饮新开店占比30%,部分商场主动压缩餐饮面积,调整幅度在15%-20%区间。

图源:赢商网

2025年广州天河城改造B1层,引入了34家新品牌、10家首店;主打潮流零售与休闲餐饮两大业态,客流同比提升超20%,整体坪效明显升高。

图源:广州天河城购物中心官网

很多商场将餐饮面积改为影院、密室逃脱、KTV等体验业态,想靠体验感留住客流。

而餐饮品牌也在和商场“分离”,融于到社区和街边,实行“去商场化”。

喜茶的商场店占比从2019年的80%-90%,降至2025年的近40%;海底捞也在持续探索社区店。

图源:品牌数读

背后的原因不复杂,单纯因为社区店投资小、租金低、人工少、回本快,更符合当下餐饮“轻资产、高周转”的需求。

而且社区店更能贴近消费者,复购率也高,不用去依赖商场流量,抗风险能力肯定更强。

图源:小红书

不过,商场和餐饮并非完全“一刀两断”,顶级商圈、头部商场依旧是品牌势能的高地。

在北京三里屯太古里,阿嫲手作北京首店设在此处;作为北方市场的敲门砖,开业即排队,周边客流也因此而增加。

图源:小红书

其实,还是有很多头部品牌,会在核心商圈保留1-2家旗舰店,用来展示品牌形象,吸引年轻客流、提升品牌知名度。

于头部品牌而言,商场店像是品牌的“窗口”;于顶级商圈而言,头部品牌是客流的“引导者”;它们双方依然存在绑定的价值。

写在最后

商场与餐饮的双向离去,并不是偶然,而是行业发展的必然。

在消费降级、成本暴涨、外卖分流、业态重构的情况下,商场餐饮从“结构性繁荣”走向“结构性调整”;但调整之后,不是退场,而是新的开始。

图源:网络

商场在做“体验化、零售化”转型,餐饮品牌在做“社区化、轻量化”突围,双方都在为自己的生存寻找新路径。

未来,商场餐饮不可能消失,但会变成“轻餐饮、体验化”;而餐饮的主战场,也会从商场回归社区,回归人间烟火。

商场餐饮的黄金时代虽然落幕,但新的时代,正在到来。