2026年3月27日,景顺长城基金经理刘彦春在管基金发布2025年年报,其在管基金持续大幅亏损,引发投资者强烈不满。

《摩斯观市》注意到,刘彦春管理规模从2021年巅峰的1163亿元缩水至314.75亿元,降幅约73%;旗下产品近三年累计亏损超300亿元,规模最大的景顺长城新兴成长混合A单位净值近乎腰斩,过去三年累计亏损超100亿元。

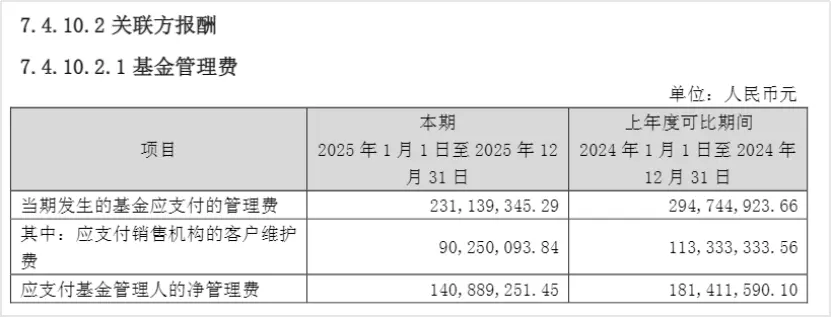

其持仓高度集中、换手率极低,2025年十大重仓股中8只下跌,与上证指数上涨18%形成鲜明反差。尽管业绩惨淡,该基金仍按1.2%年费率计提管理费,2025年收取2.3亿元,被指“躺赚”。

此外,景顺长城长期依赖“造星”模式,权益类业务随刘彦春业绩滑坡而萎缩,混合型基金规模较2021年高点缩水超800亿元,新发产品如景顺长城成长优选混合成立至今回报为-7.37%。

3月27日,景顺长城知名基金经理刘彦春在管基金发布2025年年报,管理的基金又亏惨了,引发投资者的强烈不满,

有基民在基金底下评论称:冲着经理名气买的,直接跌幅50%,看不到希望啊!

也有基民抗议:成立至今19年,亏损年度高达11年,有什么脸面收取高额管理费。

刘彦春,生于1976年,清华大学本科、北京大学硕士,拥有23年证券从业经历、16年以上基金管理经验,曾就职于汉唐证券、香港中信投资研究有限公司、博时基金,2015年1月加入景顺长城基金,现任公司总经理助理兼研究部总监。

刘彦春以"高仓位、高集中度、低换手率、长期持有消费龙头"的鲜明风格著称,也是"学院派"价值投资的代表人物。其职业生涯的巅峰出现在2021年第二季度,凭借重仓白酒等消费股,在消费板块红利推动下,管理规模一度突破1163亿元,成为公募基金史上为数不多的"千亿顶流"基金经理之一。

然而,2021年下半年起,核心资产泡沫破裂,消费板块步入持续调整周期,刘彦春的持仓风格却几乎没有任何调整。截至2026年3月末,其在管基金共11只,总管理规模仅剩314.75亿元,较巅峰期缩水超800亿元,缩水幅度高达约73%。

刘彦春目前在管的11只基金均为偏股混合型基金,产品线高度集中于消费赛道。其中,景顺长城新兴成长混合(A/C合计规模约159.32亿元)是其管理规模最大、最具代表性的产品,也是投资者亏损最为集中的"重灾区"。

截止2026年3月,刘彦春管理的11只基金中,有7只任期回报为负。

值得注意的是,刘彦春管理的这些基金投资策略高度重合,前十大重仓股高度雷同。

截至2025年末,刘彦春管理的景顺长城新兴成长的十大重仓股依次为:中国中免、贵州茅台、海大集团、迈瑞医疗、山西汾酒、美的集团、药明康德、晨光股份、泸州老窖、古井贡酒。

与2024年末的持仓相比,唯一的变化在于五粮液被移出,药明康德补位。也就是说,在整整一年的时间里,刘彦春仅在组合边际上做了一处调整,换手率之低令人咋舌。

2025年全年,这十只股票中有8只录得下跌,仅中国中免和美的集团勉强维持正收益。跌幅较大的包括:迈瑞医疗、药明康德、古井贡酒等,部分白酒和医药股跌幅超过15%。

这一表现与大市形成了鲜明对比:2025年上证指数上涨超过18%,而刘彦春的重仓组合却整体负收益,说明其持仓方向与当年的市场风格严重错位。

在11支基金中,跌幅最大的一支景顺长城绩优成长混合C,跌幅达30.75%。另外,规模最的一支景顺长城新兴成长混合A,近3年累计降幅为-34.52%,该基金在2024年年末还有219亿元的规模,但截至2026年3月,该基金规模已缩减至158.80亿元。降幅为27.5%。

而且在过去三年,景顺长城新兴成长这只规模最大的产品,过去三年累计亏损超过100亿元。分年度看,2023年亏损72亿元最为惨重,2024年亏损27亿元,2025年继续亏损近4亿元。

此外,景顺长城新兴成长的单位净值从2021年高点时的约3.28元一路跌至1.66元,5年间近乎腰斩。据不完全统计,从2021年年初至今,刘彦春管理的基金产品至少亏损超300亿元。

在业绩持续惨淡的情况下,管理费却照收不误。景顺长城新兴成长按1.2%的年费率计提管理费,2025年收取了2.3亿元。

这种"躺赚管理费"的模式,在业绩大幅跑输基准的背景下,引发投资者强烈不满。

景顺长城基金曾是公募基金行业"权益立身"的标杆。其核心发展路径是一条清晰且经过市场验证的 "造星"模式,从早期的王鹏辉,到后续的余广、杨锐文,再到最具影响力的"顶流"刘彦春,公司始终凭借核心人物、鲜明标签和极致投资风格,撬动百亿乃至千亿规模的资金涌入。

在2019至2021年的核心资产牛市中,刘彦春的管理规模在2021年一季度突破1163亿元,景顺长城借此完成了从"投研驱动"到"流量驱动"的转型。

但当刘彦春业绩大幅滑坡时,景顺长城的权益类业务面临严峻挑战。混合型基金规模从2021年四季度末的2161.79亿元,下降至2026年3月的1317.42亿元,缩水趋势明显。

当前景顺长城不得不依靠管理费率较低的固收类产品来支撑整体规模,以弥补权益类业务的萎靡。

2026年以来,景顺长城新发行产品表现同样不尽如人意。例如,新发行的景顺长城成长优选混合成立至今单位净值下跌约6%,回报为-7.37%。