美联储12月可能再次降息,明年初或放慢降息节奏。

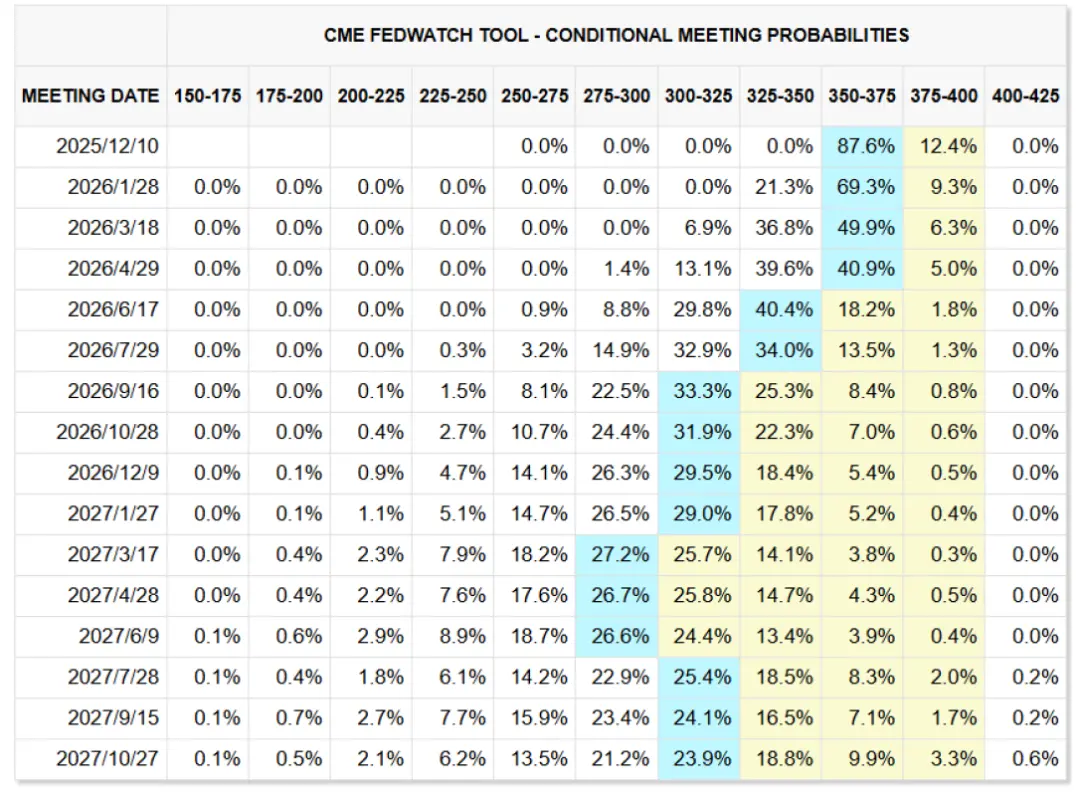

12月9日-10日将召开美联储FOMC会议,由于近期美国通胀与增长数据都偏低,我们预测美联储再次降息25bp。目前市场计入美联储12月降息概率为88%[1],2026年降息两次(图表1)。

图表1:目前市场计入美联储12月降息概率为88%

资料来源:CME Group

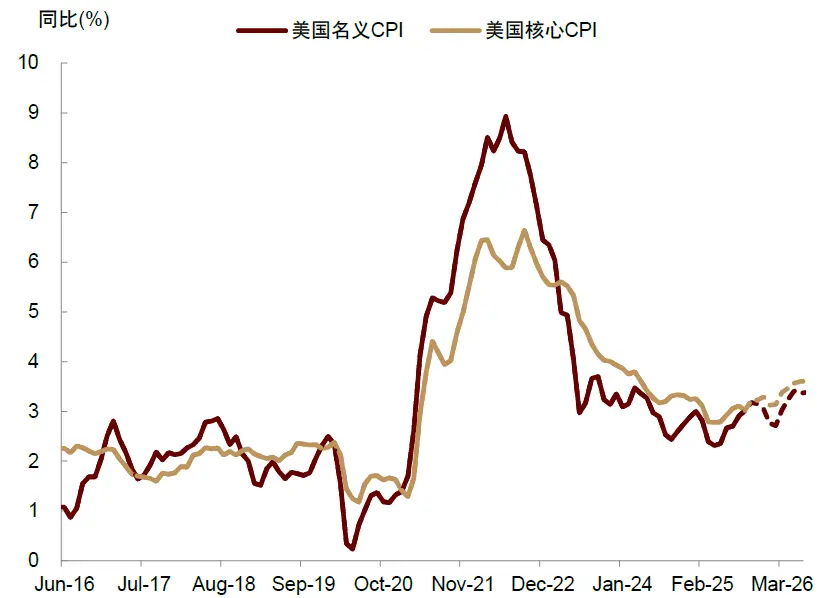

近期日本央行加息预期升温,对全球大类资产造成负面冲击。随着美联储会议时点接近,我们预期市场关注点可能重回美联储降息,在FOMC会议召开之前,全球股债商金等资产表现可能有所改善。进入2026年,随着美国通胀进一步上升(图表2),美联储可能放慢降息节奏,进入本轮宽松周期的第二阶段(《大类资产10月报:美联储降息周期中的经济与市场前景》, 图表3)。

图表2:美国通胀已确认上行拐点,未来2个季度或持续抬升

资料来源:Haver,中金公司研究部

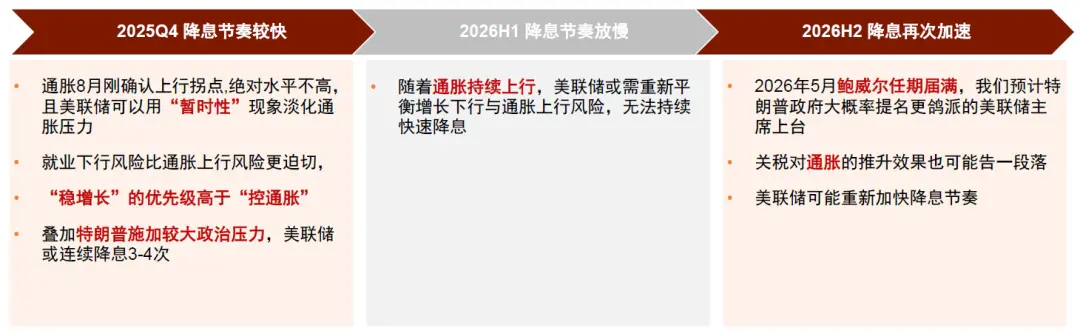

图表3:美联储宽松周期可能分为“快-慢-快”3个阶段,当前处于第二阶段

资料来源:中金公司研究部

由于美联储倾向于提前引导市场预期,我们认为也不排除12月FOMC会议提前释放鹰派信号的可能性,例如强调2026年未必持续降息。根据《大类资产2026年展望:乘势而上》中的分析,如果美联储政策预期边际收紧,可能对各大类资产造成压力,是全球股票与黄金牛市的关键风险来源之一。事实上,由于美联储在11月释放鹰派信号[2],导致降息预期下修,全球资产已经经历一轮回调。

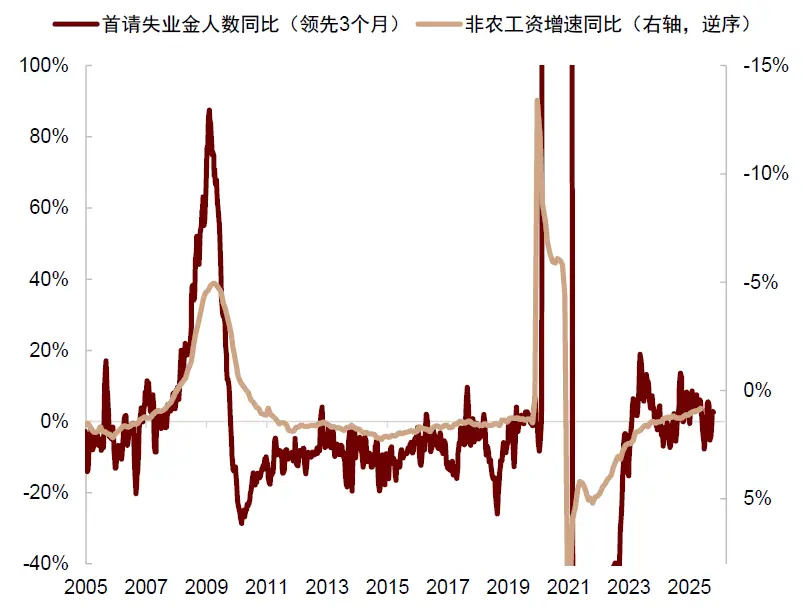

考虑到2026年降息节奏切换的可能性,我们预期12月FOMC会议之后,美元流动性与市场环境的变数增大:一方面,偏弱的美国增长就业数据(图表4-图表5)与下一任美联储主席的人选猜测,可能推高降息预期。另一方面,美联储现任官员的通胀担忧,则会压制降息预期。

因此,我们认为12月上旬宽松交易确定性更高,对各类资产表现更加有利。进入12月中下旬,虽然全球资产常常演绎“圣诞行情”,即美股商品等风险资产阶段性走强,但我们认为今年不确定性相对较高。

图表4:美国初请失业金人数上升,劳动力市场明显降温

资料来源:Haver,中金公司研究部

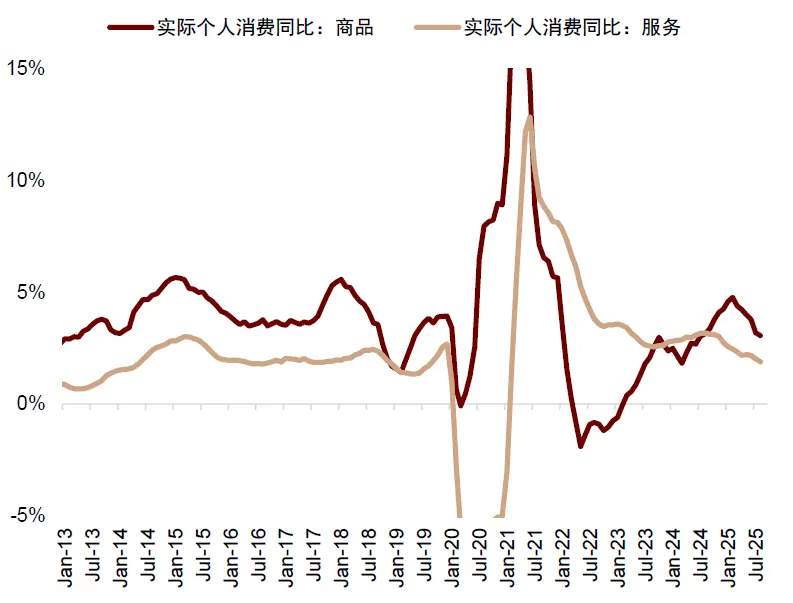

图表5:美国商品和服务消费增速近期下滑

资料来源:Haver,中金公司研究部

展望未来6个月,随着特朗普政府提名新一届美联储主席,现任主席鲍威尔于2026年5月任期届满,我们认为美联储终会进入宽松周期的第三阶段,重新加速降息,届时美元流动性趋于宽松,股债商金等大类资产上涨的确定性再次上升。

12月政治局会议与中央经济会议召开在即,增量政策或在路上。

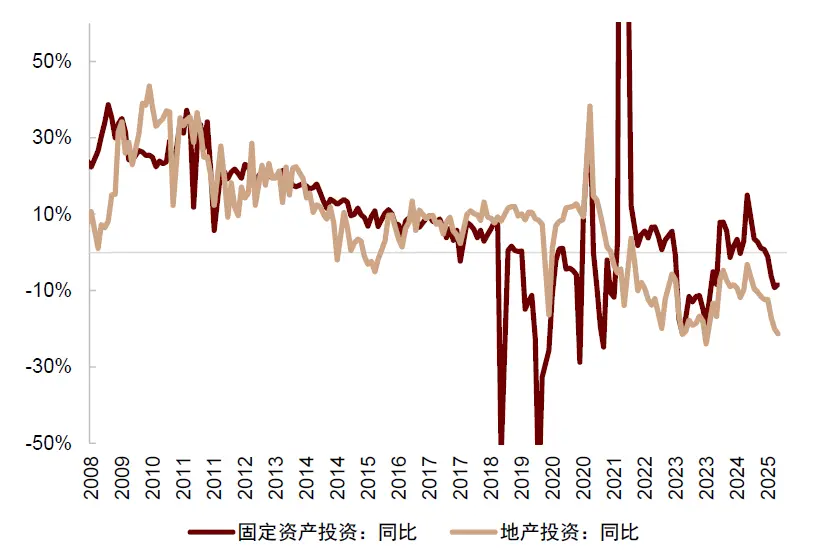

我国重磅经济会议也将在12月中上旬召开,定调未来政策方向。今年3季度以来投资地产增速出现放缓迹象(图表6),政策发力必要性明显上升。且2026年为“十五五”的开局之年,我们预期逆周期调节政策进一步发力,支持经济继续修复,不排除超出市场预期的可能性。

图表6:近期中国地产、投资增速放缓

资料来源:Wind,中金公司研究部

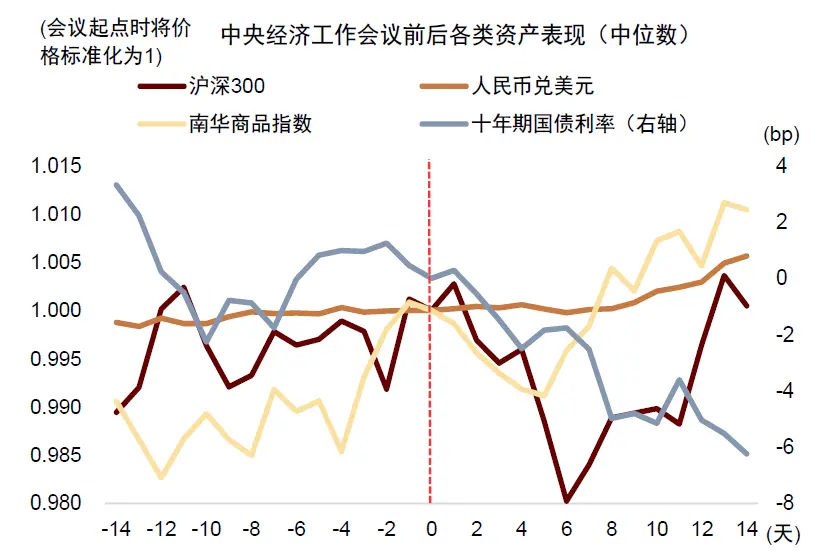

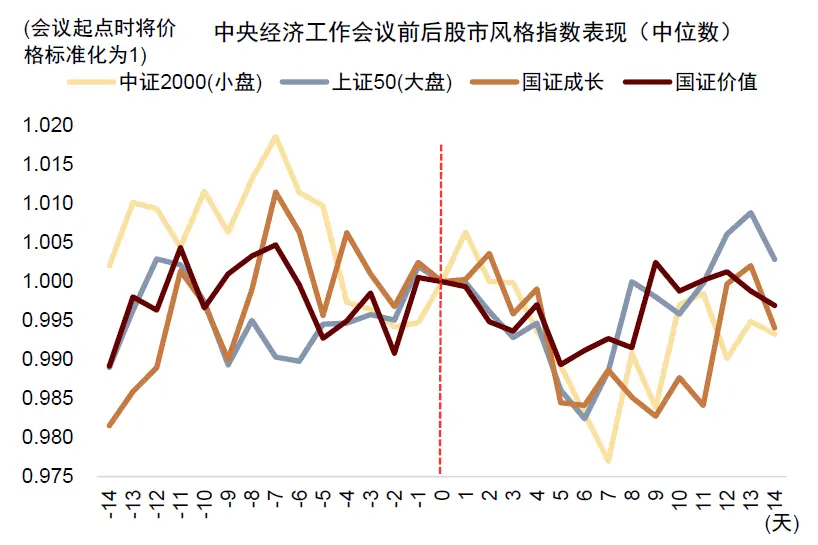

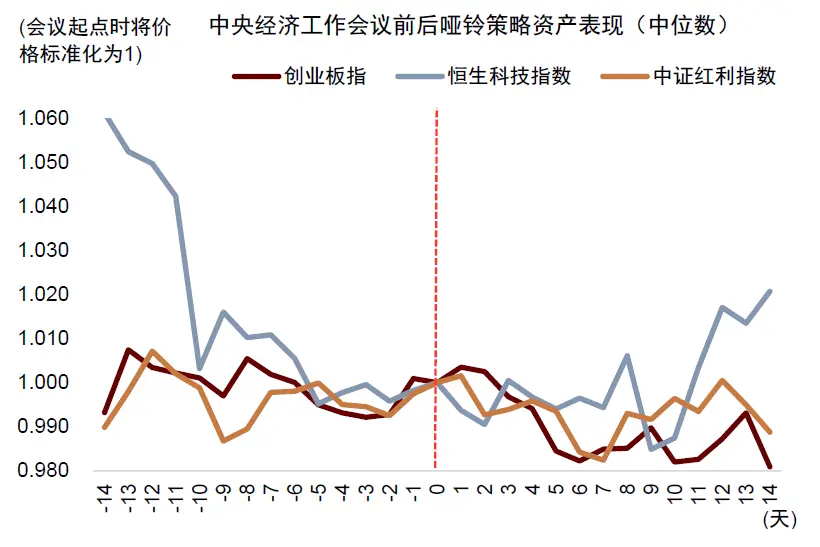

我们复盘了2010年以来每年12月份大类资产运行规律,发现国债利率趋于下行,商品趋于上涨(图表7)。在中央经济工作会议召开之前,股票博弈政策发力方向,成长价值均有表现机会。会议召开之后,市场获利了结心态明显,大盘价值相对占优(图表8、图表9)。

图表7:中央经济工作会议前后大类资产走势

资料来源:Wind,中金公司研究部

注:统计区间为2010-2024年

图表8:会议前,成长价值均有表现机会;会议后,大盘价值相对占优

资料来源:Wind,中金公司研究部

注:统计区间为2010-2024年

图表9:会议前,红利风格表现相对有韧性;会后,港股成长风格相对占优

资料来源:Wind,中金公司研究部

注:统计区间为2010-2024年

根据上述历史规律,我们建议把握12月份债券与商品的波段机会,会议前对股票相对积极,会议后根据政策指引灵活调整配置方向。若中央经济工作会议表态明显积极,则风险资产可能延续会议前的上涨势头。例如,2018年中央经济工作会议提出财政要较大幅度增加地方政府专项债规模,货币政策态度由2017年的“管住货币供给总闸门”转变为“保持流动性合理充裕”,随后利率加速下行,股票上涨;2020年底时市场普遍担心经济修复后政策支持转向,中央经济工作会议提出政策操作“不急转弯”,有效提振了市场信心,会后出现阶段性股债双牛。

资产配置建议:12月中上旬或对风险偏好相对有利,12月下旬根据政策导向灵活调整。

我们认为中美重磅会议落地前,无论是美国宽松预期继续发酵,还是中国增量政策预期抬升,都可能支持风险资产表现。具体来讲,我们建议会议前维持超配中国股票,风格更均衡,会议后根据政策情况选择风格板块。目前成长风格已经经历一轮明显回调,可能存在反弹机会;周期价值风格估值相对较低,存在补涨空间;进入12月下旬,红利资产也可能凸显防御价值。整体而言,沪深300指数动态市盈率12倍,接近历史均值,估值与此前牛市高点比还有充分扩张空间(图表10),我们认为中国股票牛市尚未结束。

图表10:沪深300市盈率低于历次牛市高点

资料来源:Wind,中金公司研究部

美股与A股同样受益于流动性宽松与AI科技周期,我们并不看空美股。但考虑到美元宽松周期中非美股票往往跑赢美国股票,且美股估值处于历史高位(图表11),我们认为A股和港股相对美股的配置性价比更高,建议标配美股。

图表11:标普500指数市盈率接近历史高点

资料来源:Bloomberg,中金公司研究部

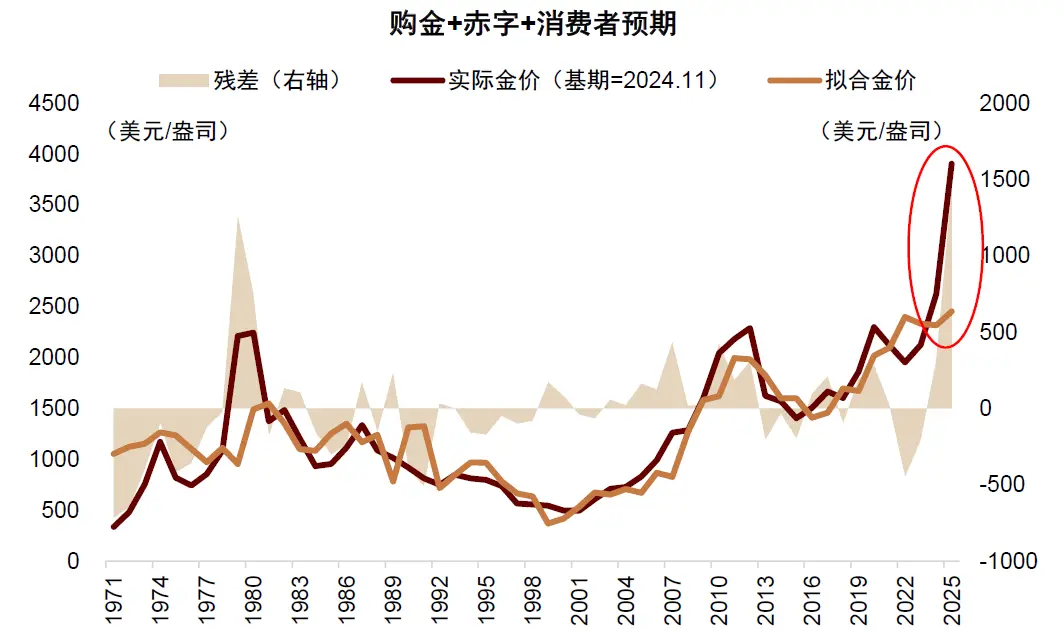

黄金年初以来上涨幅度较快,已经超出与基本面相匹配的水平(图表12),可能导致未来波动增大。但考虑到美联储仍处于降息周期,且美元信誉受损,我们认为黄金牛市尚未结束,建议维持超配,逢低增配。

图表12:自2025H1以来,黄金价格开始明显脱离我们计算的估值中枢

资料来源:Bloomberg,中金公司研究部

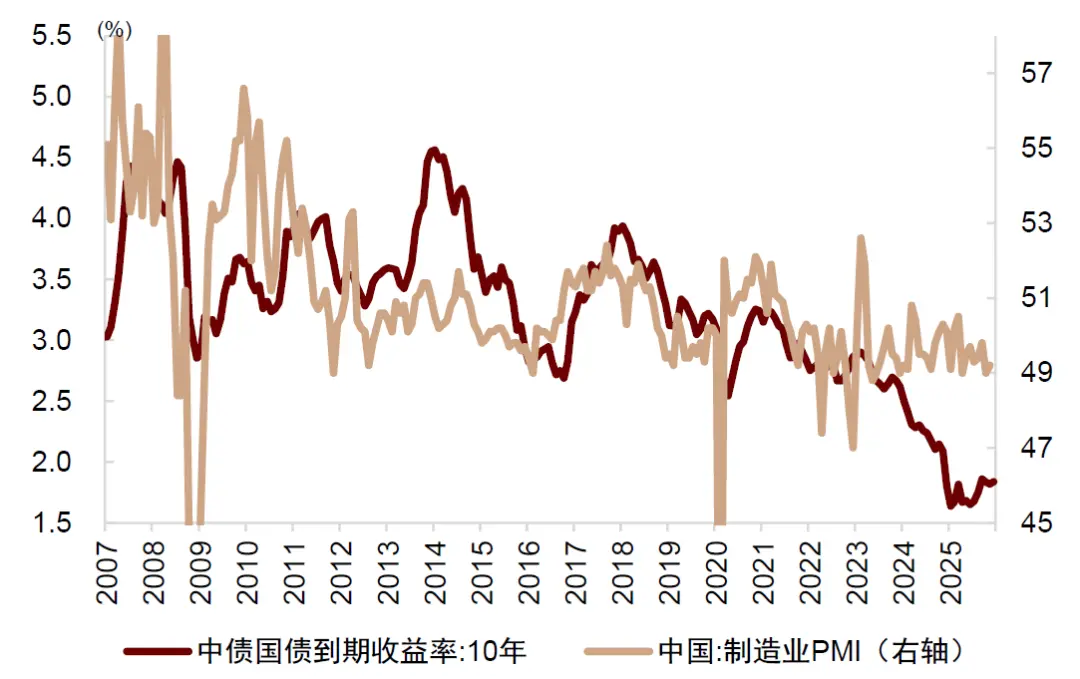

在年度展望中,我们已经把商品上调至标配,考虑到12月商品表现相对较好,我们建议短期顺势增加商品配置。中国利率过去两年相对经济基本面下行过快(图表13),估值仍然偏贵。

图表13:过去两年债券利率下行速度相对经济基本面过快

资料来源:Haver,Budget Lab,中金公司研究部

但是,在信用周期下半场,增长与通胀中枢下移,我们认为利率中枢可能也难以明显抬升。综合考虑多空因素,我们认为12月份中债更多体现为短期波段机会,未来3-6个月仍维持低配。虽然9月以来美联储降息节奏较快,十年期美债利率一度降至 4%以下,但通胀风险与美债发行压力或在1-2个季度之后逐渐上升,增加市场不确定性,我们维持标配美债。