这些来自竞争对手的实践,共同指向一个当前市场的核心共识,在竞争白热化的新茶饮赛道,建立在扎实产品力与真实消费者价值之上的品质与体验,正变得比单纯的营销声势更为关键。

在经历爆发式增长后,新茶饮行业已进入存量竞争的深水区。

作为行业的先行者与高端市场的代表,12月2日,奈雪的茶(股票代码:02150.HK,简称:奈雪)在品牌十周年之际,官宣高圆圆成为其品牌代言人。实际上,从细分产品到全线品牌,奈雪在市场营销上似乎正在进行明星合作的系统化布局。2025年5月,其宣布演员陈昊宇担任奈雪青提乌龙茶品牌大使;随后的6月底,唐九洲成为其轻饮轻食推荐官。而进入10月,奈雪又官宣青年演员侯明昊担任青春代言人。

然而,奈雪目前正面临经营上的挑战。最新财报显示,2025年上半年营收仅为21.78亿元,同比大幅下滑约40%,不仅被蜜雪冰城、霸王茶姬等对手在规模和增速上全面甩开,其持续亏损的经营状况也尚未扭转。资本市场其股价已跌至1港元左右,较2021年上市初的约19港元高点下滑95%,超300亿市值就此蒸发。

当品牌不断用明星面孔刷新存在感,我们或许该冷静一问:频频牵手顶流,究竟是一场精心布局的战略升级,还是面对增长焦虑的昂贵试探?市场给的答案,远比代言人的笑容更真实。

明星代言营销模式遭质疑

在推出新代言人的同时,奈雪同步推广其主打健康的“瘦瘦小绿瓶”新品,试图以高圆圆的公众形象为品牌健康转型提供信用背书。

然而,从预热到揭晓,这场代言营销似乎并未收获预期反响,反而在社交平台上引发大量争议。在奈雪小红书官方账号内容的留言中,有网友直言“喝奶茶的根本不在意代言人是谁”,相关评论获赞过万。也有留言提到,高圆圆的粉丝群体与奶茶主力消费人群重叠度有限,且品牌应将资源更多投向产品研发本身而非明星代言。

图片来源:小红书

消费者对奈雪代言营销动作的冷淡乃至质疑,折射出当下新茶饮竞争逻辑的深刻变化,即市场已从营销声量的比拼,更多转向对产品真实价值与消费体验的精细化角逐。

在留言中,也有部分网友也以蜜雪冰城、1点点等品牌为例,其并未依赖明星代言,而是通过极致性价比、或是以公益关怀联结情感等更为务实的方式,直接构建了其在年轻消费群体中的口碑与认可。同时,网友的另一重要参照是快速崛起的霸王茶姬,提到它的增长路径清晰,其突破并非源于营销上的高举高打,而是基于对产品本身“东方茶饮”等独特口感与消费体验的持续投入。

这些来自竞争对手的实践,共同指向一个当前市场的核心共识,在竞争白热化的新茶饮赛道,建立在扎实产品力与真实消费者价值之上的品质与体验,正变得比单纯的营销声势更为关键。

然而,从过往记录来看,奈雪在产品质量与门店运营方面一度面临挑战。根据黑猫投诉 【下载黑猫投诉客户端】平台数据显示,截至2025年12月4日,该品牌累计收到相关投诉两千余条,其中涉及产品异物的反馈多次出现,这些情况客观上对其致力于塑造的健康品牌形象构成了持续性压力。

图片来源:黑猫投诉平台

累计亏损超60亿,盈利压力凸显

如果说代言人争议反映了品牌与消费者沟通的外在矛盾,那么奈雪居高不下的成本结构,则揭示了其内部商业模式的内在挑战。

2025年中期报告显示,其管理费用高达13.7亿元,这一数字超出其同期7.44亿元的销售成本,成为侵蚀利润的主要因素之一。而这并非偶然,而是其坚持的“直营大店+快速扩张+数字化投入”商业模式的必然结果。

与加盟模式将大量运营管理成本外部化不同,奈雪需要对旗下超过1300家直营门店的选址、装修、人员、运营进行直接、深度的管控。虽然这确保了品质与体验的一致性,支撑了其高端品牌定位,但也组建了一支庞大的中后台管理团队,产生了巨额的人力、培训与行政开支。

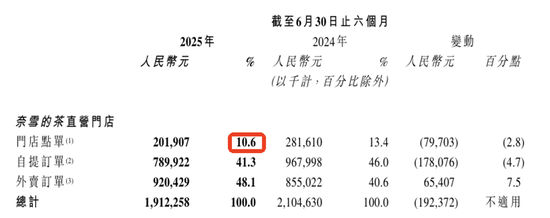

奈雪一直以“第三空间”的体验式消费作为其品牌内核与溢价支撑。然而,当超过89%的订单实际来自外卖与自提、堂食比例持续萎缩至10.6%时,一个根本性问题随之浮现:品牌为营造空间氛围所持续付出的高额租金与装修成本,究竟是否形成了有效的商业回报?

数据来源:奈雪2025半年报

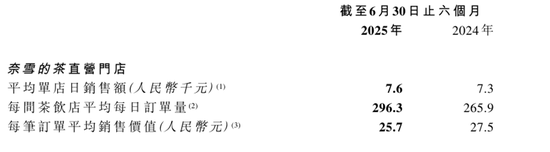

更值得审视的是,2025上半年直营门店单店订单量增长11.43%的同时,客单价却已从2021年的超40元滑落至25.7元,日均销售额已从早期超过万元的水平,逐步回落至目前约7600元的区间。这背后,是规模增长未能带来相应的销售额提升,品牌的高端定位在实际交易中正被逐渐稀释。

数据来源:奈雪2025半年报

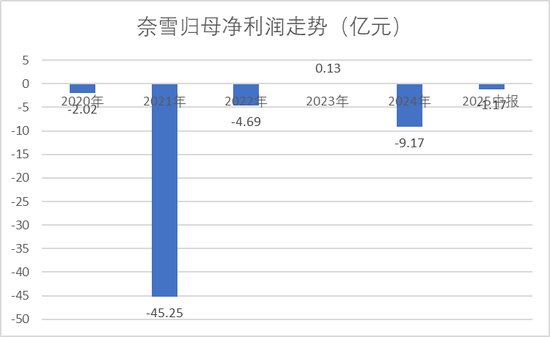

从财务表现来看,奈雪近年来持续处于盈利压力之下。虽然2025上半年净亏损收窄至1.17亿元,但公司整体仍处于亏损状态。回顾过往,除2023年短暂实现微利0.13亿元外,2022年、2024年分别亏损4.69亿元与9.17亿元,2021年归母净利润更是录得-45.25亿元,累计亏损已超60亿。在亏损与高成本运营模式下,支撑奈雪持续运作的资金与资源究竟来自何处?这种商业模式的可持续性,显然需要更清晰的解释。

数据来源:同花顺

资产负债结构方面,截至2025年上半年,奈雪资产负债率35.04%,基本保持稳定。其中总资产为58.33亿元,较以往规模有所收缩。在流动资产中,现金及现金等价物为8.49亿元,虽高于去年同期的3.74亿元,但若对比2022年中报曾超过37亿元的现金水平,其资金储备已呈长期下降趋势。

股价下跌95%,市场信心“失灵”

一系列的经营难题,最终或汇聚为奈雪在整体战略上的摇摆不定。

这种摇摆,首先体现在对核心客群与市场疆域的选择上。当蜜雪冰城、古茗等品牌凭借成熟的加盟体系深入下沉市场,获取巨大增长红利时,奈雪的门店仍有超过90%集中于一二线城市。固守高端市场固然能维持品牌调性,但也使其错失了更广阔市场的规模红利,在行业主战场渐成“孤岛”。近期,其虽尝试通过调低客单价以拓宽受众,但营收端的持续压力,也反映出单一市场结构与价格调整策略尚未有效转化为可持续的增长动力。

其次,战略的持续性受到严重挑战。近十年内三次重大更名,从“奈雪的茶”到“奈雪”,英文名从“NAIXUE”到“Naìsnow”,虽意图年轻化、国际化,却也给外界留下了品牌核心身份模糊、方向不明的印象。与之相伴的是核心管理层及员工的流动,2025年包括多名董事、首席运营官等多位高层离职,以及超50%的年度员工流失率,这些都从内部动摇了其组织的稳定性和战略的执行力。

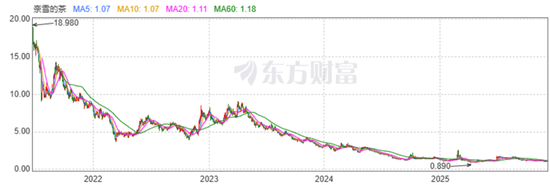

资本市场作为最敏锐的晴雨表,对这一切给出了最残酷的评分。自2021年以“新式茶饮第一股”身份登陆港交所后,奈雪的股价便一路下行。2025年的几个关键节点极具象征意义:3月被移出港股通名单,股价单日暴跌超20%;4月股价首次跌破1港元“仙股”门槛,最低曾跌至0.89港元,较近19港元的发行价跌去95%。

数据来源:东方财富)网

综上所述,奈雪正处在一个复杂的战略十字路口。明星代言、品牌更名或许是寻求突破的表征,但真正的破局之道,或许恰恰在于回归商业的本质:如何将每一分钱,更高效地转化为消费者能够真切感知到的产品价值、体验价值或情感价值。