作者 | 曾有为

来源 | 品牌观察官

王冠易主,只在一瞬。

曾让消费者趋之若鹜、催生奶茶黄牛产业链的茶颜悦色“排队神话”,正急速褪色。

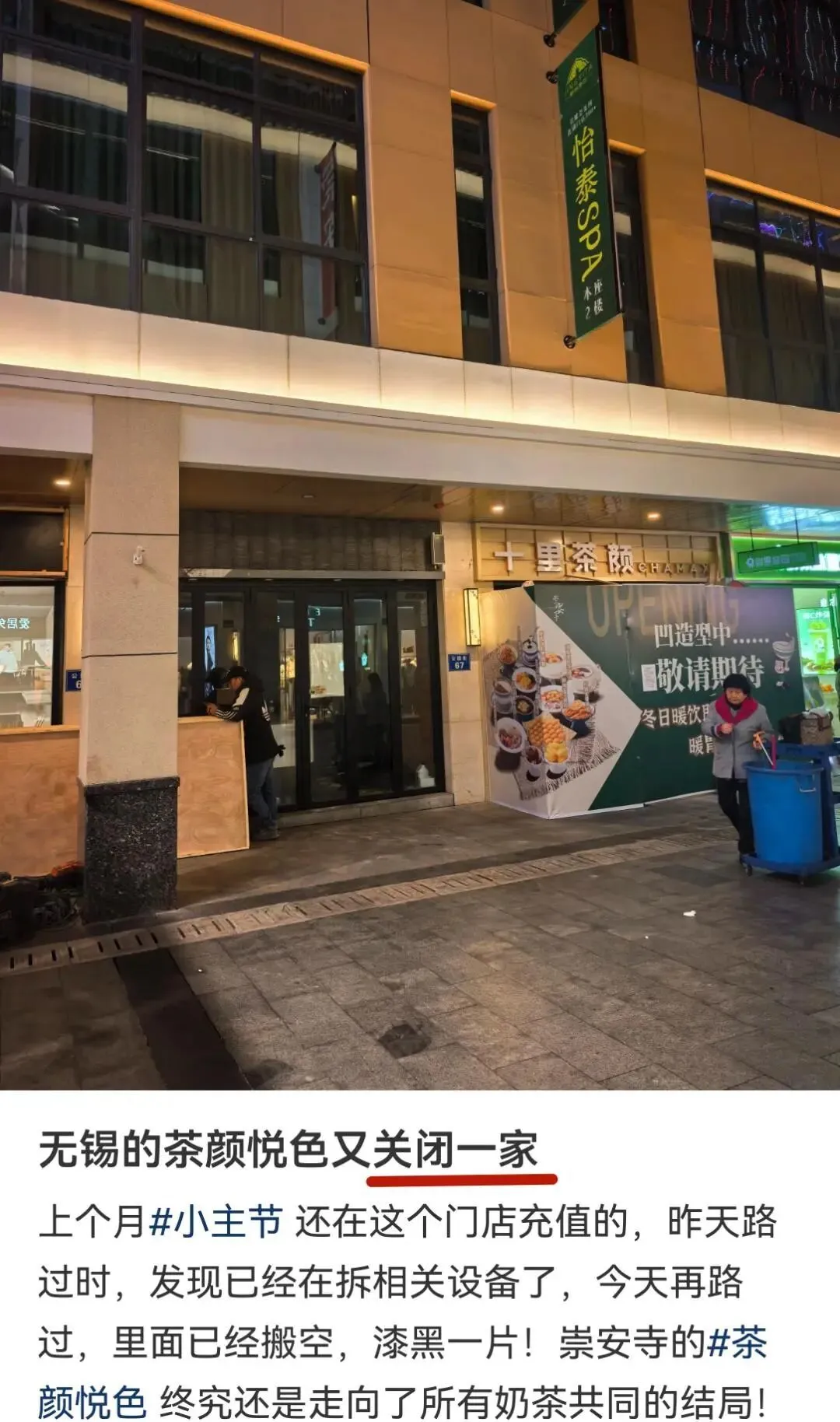

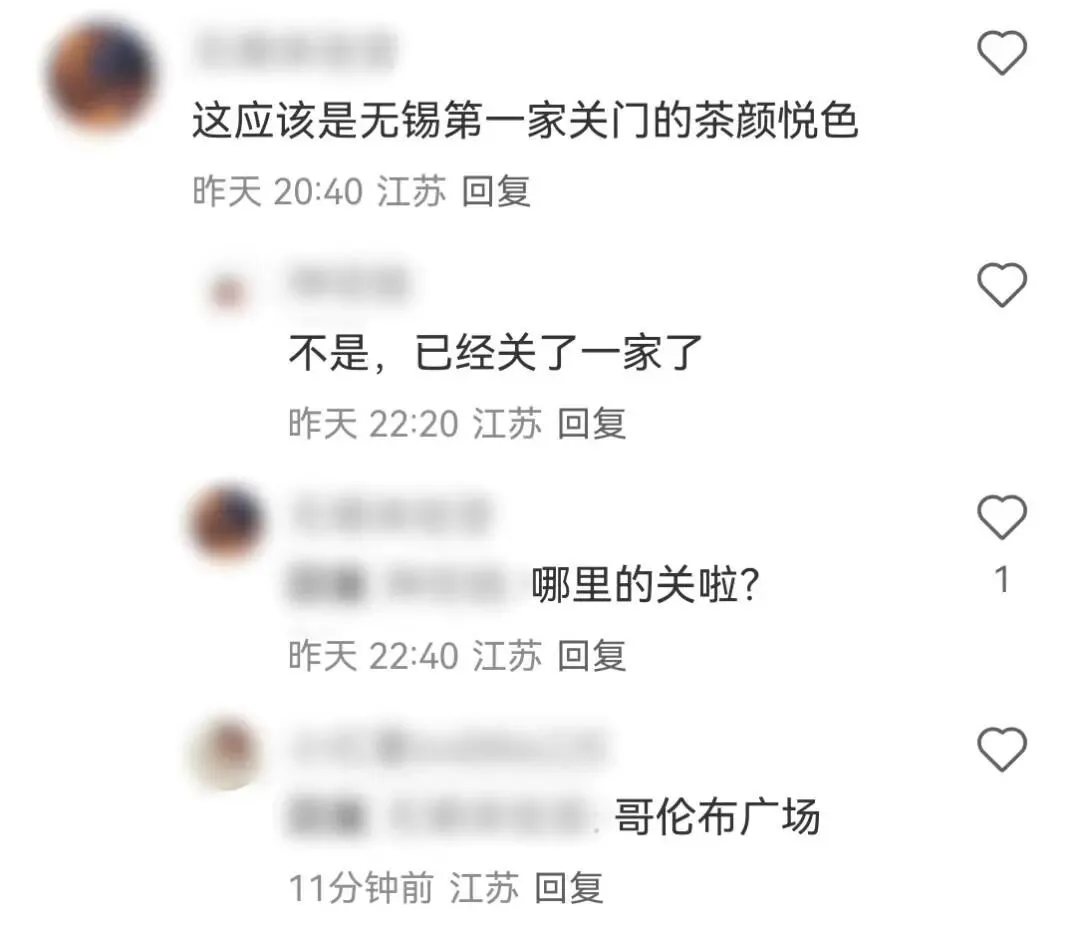

根据无锡当地媒体报道,坐拥市中心黄金C位的茶颜悦色崇安寺店,不声不响的地关门了。

图源:小红书

不仅如此,目前还在营业的茶颜悦色门前,也再无昔日蜿蜒的长队与喧嚣的人潮。

当“一杯难求”成了回忆,“网红奶茶之王”的光环,正被市场现实的冷水浇熄。

图源:无锡eTV

图源:网友评论

这深刻印证了商业世界的铁律:没有永远的王者,只有永恒的竞争。

以无锡这家崇安寺店为切口,我们得以窥见这家曾席卷全国的品牌所面临的严峻挑战。

曾经的“排队王者”

败下阵来

时间拉回2023年4月,茶颜悦色初入无锡便引爆全城——排队数小时、黄牛号炒至200元仍一票难求的盛况,瞬间点燃消费热情。

图源:无锡eTV

此后两年间,品牌以近乎“饱和式”的节奏在无锡市区狂飙突进,门店数量迅速扩张至30家,试图以密集布局巩固“奶茶顶流”地位。

然而,这场看似强势的攻城略地,却将品牌拖入了更深的内卷漩涡。

此次关停的崇安寺店,恰恰位于无锡茶饮竞争的“风暴眼”——这条被当地人戏称为“渴不死一条街”的百米街区,曾上演8家奶茶店贴身肉搏的惨烈战局,被消费者调侃为“奶茶街变内卷修罗场”。

图源:无锡eTV

可见,即便强如茶颜悦色,也难以抵御过度集中的同质化竞争。

当30家门店在市区铺开,单店客源被不断分流,昔日“一杯难求”的稀缺感彻底瓦解,曾经的市场王者,最终被迫在自家门店的“左右互搏”中败下阵来。

图源:无锡eTV

茶颜悦色的处境,也折射出新茶饮行业增速放缓的深层困境——艾媒咨询数据显示,2025年茶饮市场增速已连续三年下滑至5%-7%,较2020年20%的峰值腰斩。

在这场行业大洗牌中,茶颜悦色正通过资本化路径寻求突破。

近期有消息称其母公司湖南茶悦文化正筹划改道港股上市,此前还传出拟赴纳斯达克上市的消息,但官方均未予置评。

图源:姚兰 Yvonne

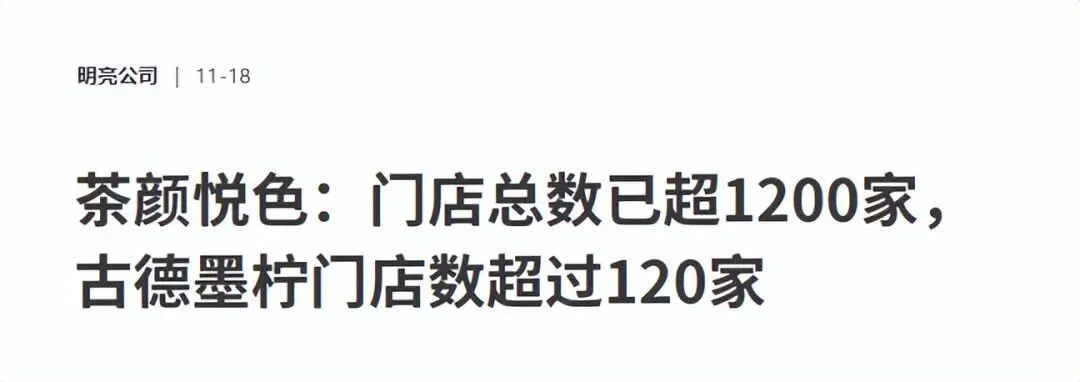

相比较其他狂飙的品牌,茶颜悦色的扩张策略显得更为保守一些。

在蜜雪冰城破5万、古茗破万店、茶百道和沪上阿姨也即将踏入万店的新茶饮市场上,目前茶颜悦色品牌的门店总数仅在1200家左右。

图源:明亮公司

还主要集中在湖南、湖北、重庆和江苏4个地区,近75%的门店都集中在“大本营”湖南省内,而且门店采用重资产的纯自营模式。

这种“区域深耕+纯直营”模式虽保障了单店品质与品牌调性,却也使其陷入“规模不经济”的困境,让茶颜悦色面临单店盈利压力与规模化瓶颈的双重考验。

从无锡案例也可见新茶饮竞争的本质变迁:早期依靠网红效应和稀缺性建立的护城河,正在被密集门店的“自噬效应”瓦解。

图源:网络

当品牌密度超过区域消费承载力,单店坪效下降与消费者审美疲劳形成恶性循环,这或许正是茶颜悦色收缩战线的底层逻辑。

2025年的茶饮市场已进入存量博弈阶段,活下来的品牌必须从“流量收割”转向“用户运营”的深层变革。

而这场变革的底层支撑,是供应链效率与数字化能力的双重进化。

被后来者追赶

只活在古风梦里

早年茶颜悦色凭借“区域限定+饥饿营销”的稀缺性策略,用“排队数小时”“黄牛号炒至200元”的盛况,成功抢占消费者心智。

图源:网络

但当新茶饮赛道进入“供应链效率”与“规模效应”的硬核竞争阶段,这套打法已逐渐失效了。

在激烈的新茶饮赛道上,茶颜悦色作为曾经定义国风奶茶的顶流玩家,正被后来者以更凶猛的姿态完成超越。

尤其是被称为茶颜悦色虔诚“模仿者”的霸王茶姬,财报显示,截至今年9月30日的第三季度,霸王茶姬全球门店数达到7338家,是茶颜悦色的6倍。

图源:网络

而这场差距的本质,在于供应链的管理能力。

茶颜悦色作为元老级别的新茶饮玩家,甚至都没有自己的供应链。

茶颜悦色创始人吕良就曾表示过,茶颜悦色的慢扩张,是因为在品控、组织能力以及供应链能力上仍有不足,出去后可能会面临无法控制的局面。

图源:亿欧网

早期茶颜悦色因缺乏自建供应链体系,采用“一店一仓”的被动模式,即从外部供应商采购原料后,需在每家门店周边租赁仓库存储物资,每周进行统一配送。

这种模式导致两个致命问题,不仅单店仓储成本比其他茶饮品牌高,且因物流链路过长,导致新品迭代速度慢,创新能力赶不上其他新茶饮品牌。

而反观霸王茶姬,在原料供应端其早已构建出成熟的链条。

图源:网络

比如,其通过自建云南牧场直采体系、整合区域冷链仓网,让鲜奶从牧场到前置仓缩短至48小时。

并且通过承包制和设立种植的标准方式跟茶农合作,上游拥有2700亩自营茶园。在中游的加工环节,霸王茶姬自建了茶叶加工厂。

图源:网络

财报显示,第三季度,霸王茶姬的原料、仓储和物流的成本为14.82亿元,同比下降16.1%。这背后是供应链能力的全面跃迁。

下降的原因除了门店放缓扩张以外,更多还在于供应商基础扩大和议价能力增强,从而有效控制采购成本。

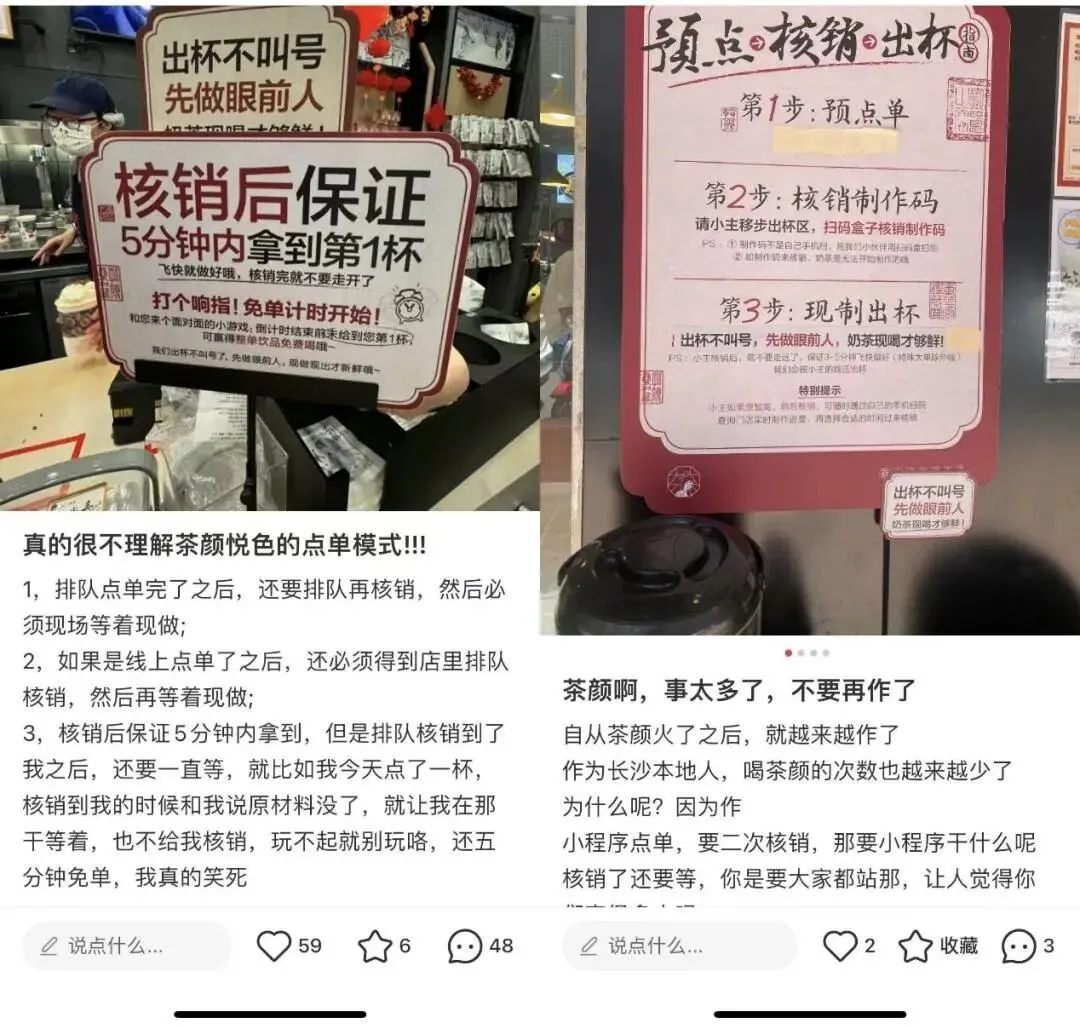

更致命的危机在于用户心智的迁移,当霸王茶姬用“东方美学空间+ ‘省级限定’周边”直接打到年轻人的心巴上。

而茶颜悦色却因“到店自取罚站式核销”的体验争议,被年轻消费者贴上“效率低下”的标签。

图源:小红书

如今,新茶饮的黄金法则早已改写——供应链效率决定规模天花板,用户运营能力定义品牌护城河,而茶颜悦色的双重短板,终使其从“国风奶茶标杆”沦为新消费时代的浪潮中被抛弃的“老网红”。

曾经的“慢哲学”

如今成了掉队原罪

以前茶颜悦色的火,离不开它的慢叙事。

当喜茶用芝士奶盖颠覆传统、奈雪用“茶饮+软欧包”重构场景时,它选择将一杯奶茶变成城市情感疗愈载体。

只不过,这两年新茶饮行业卷得飞起,茶颜悦色却依旧在保持它的慢节奏。

别的品牌疯狂扩张、搞创新,它却天天念叨“我要慢工出细活”。

图源;网络

虽说曾经这份“慢哲学”让茶颜悦色早年圈粉无数,可现在却“慢”成了原罪。

要说上市和扩张慢也就罢了,毕竟要守着湖南的“大本营”当精品。

但是就连产品创新迭代都很慢,这就让茶颜悦色曾经的独特性逐渐消失了。

幽兰拿铁、声声乌龙刚出来的时候,确实很惊艳,但是火了那么多年,茶颜悦色已经把“惊艳”变成了“经典”。

图源:网络

那么多年,喜茶、古茗、茶百道都靠着迭代的产品火了一波又一波,吸引了不少的声量和关注度。

图源:网络

茶颜悦色到现在始终都没有其他能接棒的新爆款。有数据显示,茶颜年均新品仅4款,远低于喜茶的近50款和奈雪的25款。

更扎心的是,茶颜的零食、文创等衍生品多为代工模式。

今年7月茶颜悦色宣布以线上电商的形式出海,不卖奶茶,主要销售文创、零食等热门品类。

图源:官网截图

结果被吐槽“奶茶没火,零食先翻车”——包装山寨、口味拉胯,这对于在海外市场还没有奶茶口碑铺垫的情况下,谁会买单?

和喜茶、霸王茶姬在纽约、新加坡、曼谷开店相比,茶颜悦色的出海之路明显是低调和试探性的,手脚依旧放不开,谨慎又保守。

图源:网络

一方面,是由于茶颜悦色的“长沙烙印”过重,这成为了其出海的天然屏障——当新茶饮品牌们用标准化产品攻城略地时,它却困在“湘江边的文化孤岛”里。

而霸王茶姬通过视觉系统的改变,让其出海之路更具国际化。

写在最后

茶颜悦色从来不是新茶饮赛道的“激进派选手”。

当同行忙着孵化子品牌矩阵、用IPO故事撬动资本时,它在竞品围堵、Z世代味觉迭代、文化符号失焦的三重压力下,选择了一条更克制的路——既不盲目扩张版图,也对上市传闻始终持审慎态度。

但这份“不着急”,似乎也成了另一种迷茫。

不可否认,茶颜悦色确实是当下茶饮圈的一股清流,其对茶本身的较真劲,是没几个品牌能比的。

图源:网络

这份固执里藏着初心,却也裹着对变化的迟钝。

茶颜悦色的故事,或许正从“用慢对抗快”的序章,翻向“用新节奏续写慢”的未知页。

至于下一页是柳暗花明还是继续迷途,要看它何时学会在“固执”与“应变”之间,找到那个微妙的平衡点。