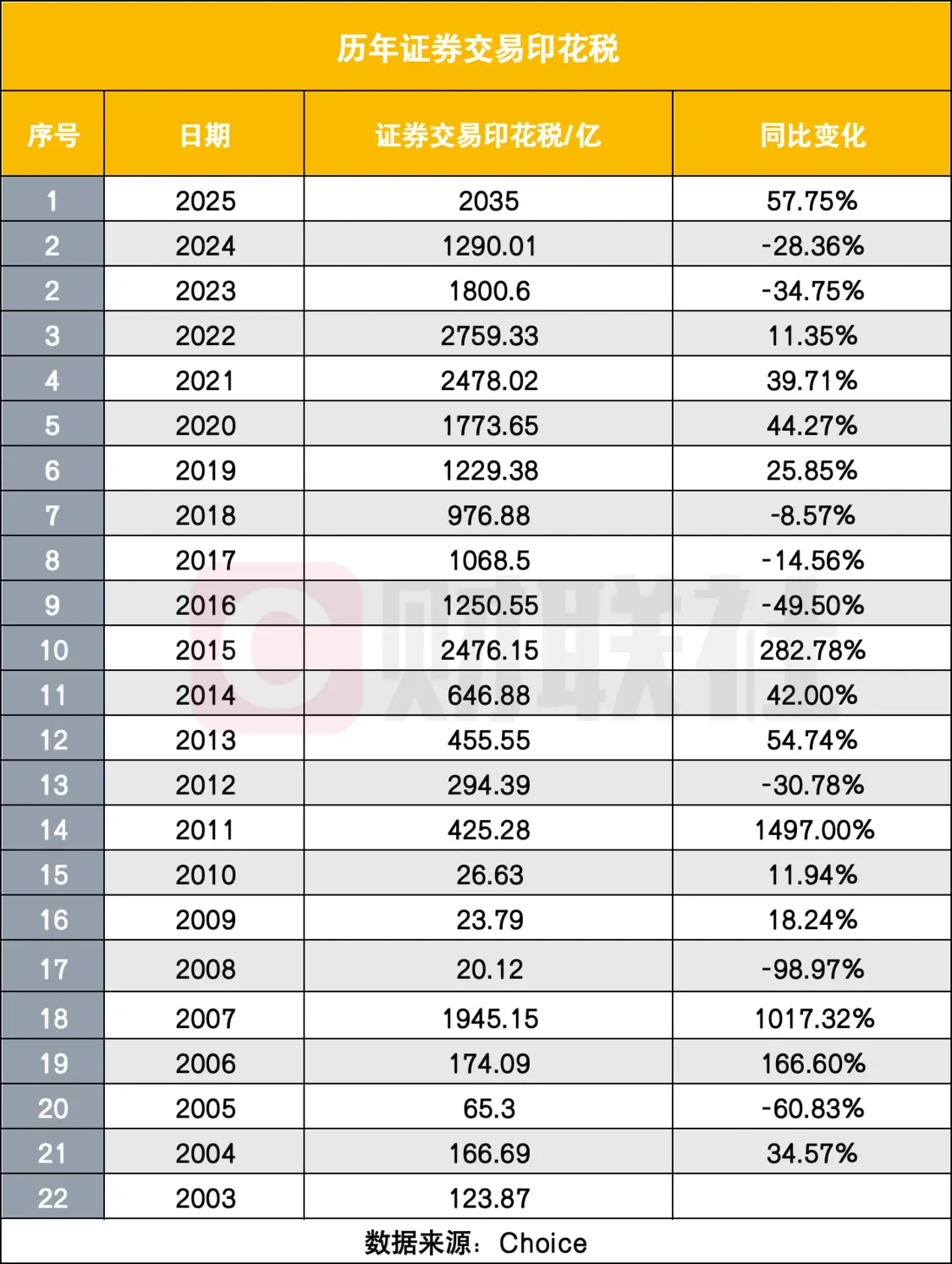

1月31日,财政部最新数据显示,2025年我国证券交易印花税收入达到2035亿元,较2024年的1290亿元大幅增长57.8%。

回溯历史数据,自2003年以来,证券交易印花税仅有四个年份突破2000亿元关口,分别是2015年(2476.15亿元)、2021年(2478.02亿元)、2022年(2759.33亿元)以及2025年(2035亿元)。

值得注意的是,尽管2025年印花税收入创下近四年次高,但并未刷新历史纪录。究其原因,主要与两个关键市场因素密切相关:

一是2023年8月28日起实施的证券交易印花税减半征收政策,税率由1‰下调至0.5‰,直接降低了交易成本对应的印花税收入;

二是ETF作为近年来备受投资者追捧的投资工具,交易ETF无需缴纳印花税,随着ETF市场规模的持续扩大,一定程度上分流了部分个股交易份额,从而放缓了印花税总额的进一步攀升。

从历年数据变化来看,证券交易印花税收入呈现明显的周期性波动特征,并与A股市场活跃度紧密相关。

2015年牛市期间,印花税收入首次突破2000亿元;2018年市场调整期,收入降至976.88亿元的阶段性低点;2021年至2022年,市场活跃度回升带动印花税连续两年维持在2000亿元以上;2023年受印花税减半政策及市场活跃度影响,收入回落至1800.60亿元,而2025年则因市场的强势复苏实现大幅反弹,重回2000亿元。

A股活跃度攀升成关键

证券交易印花税的增长与资本市场活跃度的持续攀升形成了强烈的正相关关系。2025年,A股市场在投资者参与度、资金流动性、交易规模等多个维度均呈现出爆发式增长态势,成为印花税收入大幅增长的核心驱动力。

投资者参与热情的显著提升是市场活跃的直接体现。2025年全年A股市场新开户数达到2744万户,较2024年的2500万户增长10%,且全年各月新开户数均稳定在150万户以上,展现出持续稳定的增量资金入场趋势。

新开户数的大幅增加,不仅意味着资本市场投资者群体的不断扩容,更带来了源源不断的增量资金,直接推动了股票交易的活跃度,为印花税增长奠定了坚实基础。

资金杠杆效应的持续释放进一步放大了市场活力。融资融券作为资本市场重要的杠杆工具,融资余额变化直接反映了投资者的交易信心和市场资金的充裕程度。2025年,A股两融余额持续回升并维持在2万亿元以上的高位水平,最新数据显示已达到2.74万亿元。两融余额的稳步攀升,市场资金流动性进一步提升,交易活跃度随之提高,带动了证券交易印花税的增长。

交易规模的增长成为印花税增长的直接推手。数据显示,2025年A股市场累计成交额高达419.86万亿元,较2024年的257.01万亿元同比增长63%;日均成交额达到1.73万亿元,同比增幅同样为63%,日均成交额较2024年的1.06万亿元实现大幅提升。

从成交量来看,2025年A股成交量达到29.92万亿股,创下A股市场历史最高水平,较2024年的23.50万亿股增长27.3%。由于证券交易印花税以交易金额为计税依据,成交额和成交量的双高增长直接推动了印花税收入的同步攀升。

此外,市场热点的快速轮动也为交易活跃度提供了重要支撑。2025年A股市场热点板块和个股切换频繁,半导体、人工智能、有色金属、高端制造等多个赛道轮番表现,为投资者提供了丰富的交易机会。投资者积极在不同热点板块和个股之间进行买卖操作,加快了资金流动速度,提高了市场交易频率。数据显示,2025年A股区间换手率高达932.96,仅低于2015年的997.36,创下近十年次高,充分反映了市场的高交易热度。

开年延续强势,2026年市场活跃度有望保持稳定

2026年开年以来,A股市场延续了2025年的活跃态势,交易热度进一步升温。1月份,A股迎来开年放量行情,全市场多次出现天量成交,换手率、两融规模同步走高,在政策调节与资金博弈的双重作用下,市场维持高位运行。

截至1月30日收盘,上证指数月内成功站稳4100点整数关口,全月日均成交额维持在2.8万亿元以上,连续20个交易日成交额突破2.5万亿元,市场活跃度创下近年来同期最高水平。开年以来的强势表现,不仅延续了2025年资本市场的良好发展势头,更预示着市场交易热度有望在2026年持续保持高位。

对于未来证券交易印花税的走势以及资本市场交易活跃度的变化,券商普遍持乐观态度,认为在宏观经济复苏、资本市场改革深化、长期资金持续入市等因素的支撑下,市场活跃度有望保持稳定,长期向好趋势不改。

一方面,长期资金的持续入市将为市场注入稳定动力。近年来,我国资本市场对外开放步伐不断加快,境外资金入市规模持续扩大;同时,国内社保基金、养老金、保险资金等长期机构投资者的入市比例不断提高,这些资金具有投资期限长、风险承受能力强的特点,长期资金持续加仓将有效稳定市场情绪,提升市场的稳定性和活跃度。

从国内视角来看,在存款利率调降、房地产长期去库周期下,居民财富向股市加速再配置的大趋势明确。金融数据显示,非银存款同比多增、居民存款同比少增格局延续。多家券商认为,目前居民存款搬家仍处于初期阶段,需要时间来进一步验证并强化。国信证券策略研究认为,展望2026年,伴随居民资金入市进程推进,全年增量资金预计达2万亿元。