一位身兼四职年薪仅22万元的“90后”升任总经理,一家股价腰斩却市值超500亿的药企,折射出中国药企转型的艰难抉择。

2026年1月30日,新诺威(300765.SZ)发布一系列公告,宣布更换公司总经理等关键职位。引人关注的是,新任总经理戴龙是一名1992年出生的年轻人,这位90后高管从此前担任的董秘职务升任总经理,并将继续兼任财务总监。

与此同时,新诺威还披露了另一则消息:公司与阿斯利康签署了总价值可能超过170亿美元的战略合作与授权协议。然而,这份看似利好的消息并未获得市场认可,公告发布当天,新诺威股价暴跌超15%。

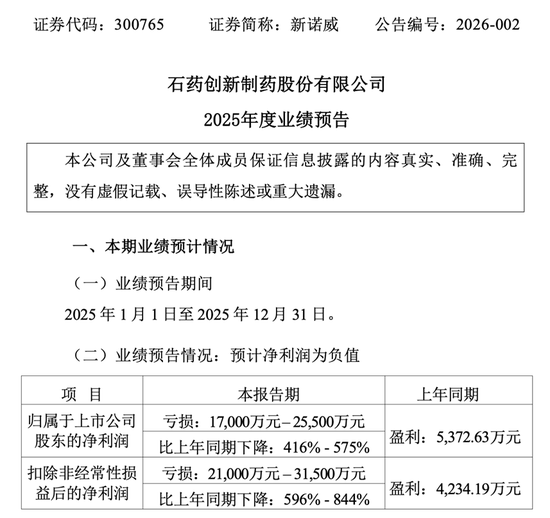

资本市场的悲观反应源于新诺威近期惨淡的业绩表现。根据公司1月15日发布的2025年业绩预告,新诺威预计去年净利润亏损1.7亿元至2.55亿元,同比下降416%至575%,这将是公司自2019年上市以来的首次年度亏损。

人事变动

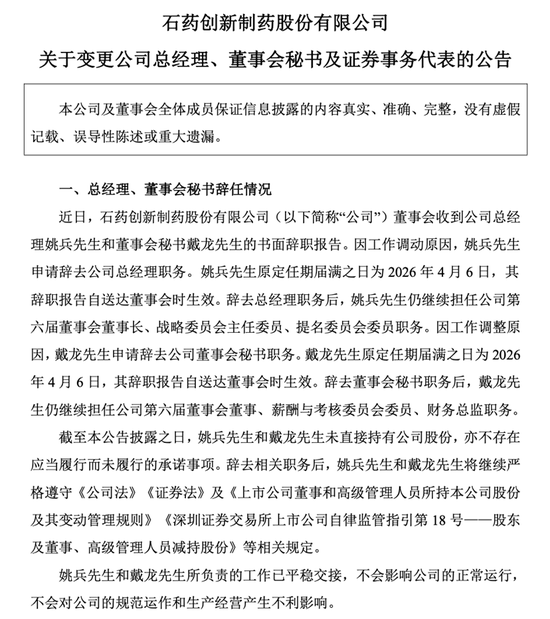

在新诺威1月30日的人事变动公告中,两位90后高管走向前台。原总经理姚兵辞去总经理职务,继续担任董事长职务,而原董秘戴龙则升任总经理。

戴龙出生于1992年6月,本科学历,曾就职于石药集团中诺药业(石家庄)有限公司,于2016年12月加入新诺威。他历任公司财务经理、证券事务代表、董事会秘书等职务,在升任总经理前,已同时担任公司董事、董事会秘书、财务总监及证券事务代表四个职务;升任总经理后已辞任董秘及证代职务,目前保留总经理、财务总监及董事职务。

值得注意的是,戴龙与公司持股5%以上的股东、实际控制人及其他高管不存在关联关系,完全凭借自身实力获得晋升。

同样引人关注的是,戴龙在2024年身兼四职的情况下,从公司获得的税前报酬总额仅为22.32万元。其2023年年薪为34.43万元。

业绩滑坡

新诺威的业绩自2022年达到顶峰后便持续下滑。2022年,公司归母净利润高达7.26亿元;2023年下降至4.34亿元,同比下滑40.18%;2024年进一步缩水至5372.63万元,同比下降87.63%。

进入2025年,下滑趋势未能止住,公司预计全年亏损1.7亿元至2.55亿元。这意味着,新诺威在三年内从年赚7亿跌至亏损2亿以上,下滑幅度惊人。

业绩滑坡的主要原因来自三个方面:研发投入大幅增加、收购子公司亏损扩大以及传统业务毛利率下降。

具体来看,其一、新诺威为加速推进创新管线,2025年研发费用激增至约10亿元,因4款抗体药、6款ADC产品及1款mRNA疫苗获临床批件,1款单抗新适应症获批,2款ADC进入III期临床,创新管线加速投入推高当期费用。

其二、公司于2025年11月收购控股子公司巨石生物29%少数股权,持股比例升至80%,因巨石生物尚处亏损阶段,合并范围扩大显著拖累合并净利润;

其三、公司功能性原料业务中咖啡因类产品毛利率下滑,虽销量提升,但盈利贡献减弱。

从2025年上半年业绩来看,公司主营功能食品及原料(传统主业)和生物制药板块两大业务,其中,功能食品及原料营收9.33亿元,与2024年同期相比下降0.69%,占总营收比重降至88.9%(2024年同期约96%),该业务核心产品有咖啡因(销量8309.89吨,产能利用率极高)、果维康维生素C、阿卡波糖、无水葡萄糖等,毛利率35.70%,同比下降8.19个百分点,主要受咖啡因价格回落影响。

生物制药业务是公司的创新药转型,2025年上半年该业务营收9351万元,同比暴增27倍(+2722.12%),成为最大增长点,占比从2024年上半年的0.3%跃升至8.9%,毛利率66.44%,高于传统业务,但较2024年全年(95.16%)有所回落。收入驱动主要为恩朗苏拜单抗(PD-1抑制剂,商品名恩舒幸)和奥马珠单抗(抗IgE单抗,商品名恩益坦)于2024年获批上市后快速进入商业化阶段。

值得注意的是,2025年上半年,巨石生物(控股子公司,持股51%,2025年11月增持至80%)收入9362.41万元,但净亏损3.67亿元(-36,743.06万元),生物制药板块营业利润为-3.72亿元,拖累了公司整体业绩,导致上半年归母净利润亏损约275万元(-274.61万元)。

转型阵痛

新诺威的前身为石药集团新诺威制药股份有限公司,成立于2006年,是石药集团的全资子公司,2019年成功登陆A股创业板,成为中国红筹公司分拆回A的第一股。

公司传统核心业务聚焦于功能性原料(以咖啡因为主)和功能性食品(如果维康维生素系列)。新诺威是全球最大的化学合成咖啡因生产商之一,长期为百事可乐、可口可乐、红牛等国际饮料巨头提供核心原料。

然而,近年来,随着咖啡因产品价格从2023年高位回落,公司传统业务增长乏力。为寻求新的增长点,新诺威开始向创新药领域转型。

2023年,公司以现金增资18.7亿元的方式收购巨石生物51%股权,从而切入ADC(抗体偶联药物)、mRNA疫苗和抗体疗法等前沿领域。2025年11月,公司再斥资11亿元收购巨石生物29%少数股权,持股比例提升至80%。

然而,创新药业务尚未成为业绩增长点。2024年,巨石生物实现收入8779.63万元,净利润为-7.27亿元。随着持股比例提高,巨石生物的亏损对新诺威合并财务报表的影响相应扩大。

除了收购巨石生物,新诺威还曾计划通过发行股份及支付现金的方式收购石药集团百克生物(19.900, -0.39, -1.92%)100%股权,但这项历时15个月的重大资产重组最终宣布终止。主要原因是重组历时较长,医药行业及资本市场整体环境发生变化。

2025年12月,新诺威正式向港交所递交IPO招股书,计划通过H股上市进一步拓宽融资渠道,为创新药研发提供资金支持。

2026年1月30日,新诺威间接控股股东石药集团宣布,与阿斯利康达成一项总价值或超170亿美元的战略合作。

根据协议,阿斯利康将向许可方支付合计12亿美元的总首付款,其中巨石生物收取的首付款金额为总首付款金额的35%。这一合作给公司的创新药转型带来一线希望。

挑战与前景

新诺威目前面临的最大挑战是如何平衡传统业务与创新业务的发展。传统功能食品及原料业务收入下滑,而创新药业务又需要持续大规模投入。

此外,公司的财务状况也面临压力。2025年三季度末,新诺威资产负债率达32.94%,较2024年年末的25.34%有所上升。虽然流动比率约1.54仍处于安全区间,但短期偿债压力已有所增加。

创新药研发具有周期长、投入大、技术迭代快的特点,新药审批的各个环节均可能因科学、监管或市场因素导致失败或延迟。新诺威也在其业绩报告中提示了新药研发相关风险以及创新药商业化不达预期的风险。

对于戴龙这位年轻总经理而言,上任后面临的任务十分艰巨。他需要推动公司传统业务企稳回升,同时加速创新药的商业化落地,在激烈的行业竞争中抢占市场份额。

截至2月2日收盘,新诺威股价报收35.92元/股,日跌-7.59%,总市值546亿元。

新诺威的转型路径是中国传统药企突围的缩影,市场给予高估值表明投资者仍看好其创新药管线潜力。戴龙的上任象征着新一代管理者的崛起。他既需要驾驭资本市场的预期,又需在研发投入与商业回报间找到平衡。新诺威的转型成败,将检验中国药企从传统原料商向创新药企跃迁的可行性。(《理财周刊-财事汇》出品)