持续一年的外卖大战,以三家平台合计1730亿元的亏损、行业生态受损与监管介入告终。

2026年4月初,汇丰、高通、大摩等投行先后就中国外卖行业发布了研报。

汇丰银行发布的外卖行业研报将持续过去一整年的外卖大战核心数据公之于众。

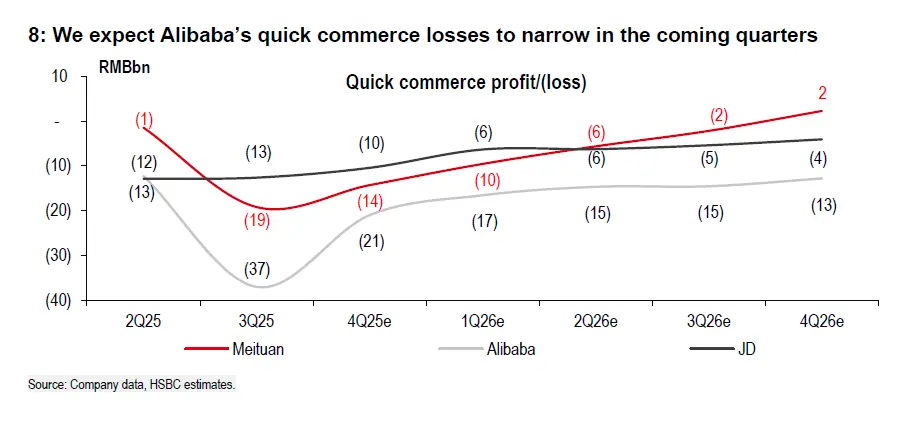

研报显示,2025年二季度至2026年一季度,阿里旗下淘宝闪购在即时零售领域亏损达870 亿元,总投入超千亿元,远超最初“三年 500 亿”的规划。

同期,美团因外卖大战产生亏损440亿元,京东亏损420亿元,三家合计亏损1730亿元。

从行业属性来看,外卖是互联网业态中利润率最低的赛道之一,经营利润率不超过3.5%,全行业历史最高年利润仅300多亿元。

这也意味着,过去一年三家平台的外卖业务亏损额,已超过行业巅峰时期五年利润总和。

作为进攻方的阿里,亏损额超过美团与京东之和,成为这场战争中投入规模最大的一方。

千亿资金消耗拆解,补贴与生态协同成本构成

千亿级资金的消耗,覆盖多个维度。直接补贴与红包、“饮品0元购”等冲单活动是消费者感知最明显的部分。

同时,地铁与社区品牌广告投放、地推团队人力成本、配送员入驻激励、商家免佣政策等线下推广成本持续增加。

算法基础设施投入、协同业务引流成本,如高德、千问等关联业务的导流费用,以及竞争导致的原有业务利润侵蚀,均被纳入总投入统计。

财报数据呈现出直观的利润收缩与营销费用暴涨。

2025年,京东集团净利润196亿元,同比腰斩52.5%,外卖所在新业务板块全年经营亏损 466.4亿元,较上年扩大438亿元。

美团由盈转亏,核心本地商业板块全年亏损69亿元,较2024年524亿元的盈利减少593亿元。

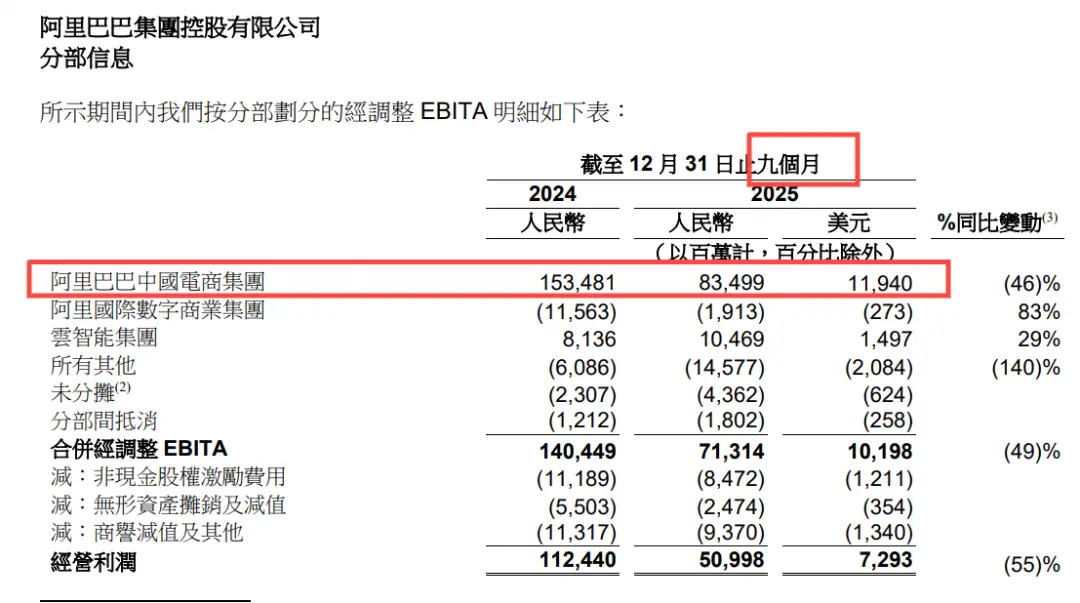

阿里巴巴采用自然年财年统计口径,截至2025年12月31日,其中国电商集团四季度经调整EBITA为346亿元,同比减少258亿元,降幅约43%。

2025年前9个月,该板块经调整EBITA从1535亿元降至835亿元,同比减少700亿元。

需注意的是,阿里披露的经调整EBITA剔除部分费用,若按京东、美团的经营利润统计口径,实际利润降幅应大于700亿元。

营销费用的增长更为显著。2025年二季度至四季度,阿里、美团、京东合计新增营销费用 1568亿元,其中阿里837亿元,占比53.4%;美团384亿元;京东347亿元。

2025年全年,阿里营销费用达2278亿元,同比增加911亿元。

此外,支付宝等App参与促销活动产生的隐性流量成本,由蚂蚁金服承担,未直接体现在平台账面支出中。

市场份额变动与投入回报失衡,10%份额变化难抵千亿成本

汇丰研报对三家平台市场份额的测算与预测显示,2025年四季度,美团、阿里、京东日均订单量分别为8500万、6300万、1900万,份额占比50.9%、37.7%、11.4%。

2026年一季度,份额占比调整为50.3%、39.4%、10.3%,预计2026年四季度稳定在50%、40%、10%的格局。

对比“外卖大战”前美团与饿了么70%与30%的份额结构,行业格局仅发生约10个百分点的变动。

投入与回报的错配问题突出。2025年二季度至四季度,阿里即时零售收入同比增长合计176 亿元,与700亿元利润损失、837亿元营销投入相比,投入产出效率偏低。

这表明,千亿级资金主要用于市场份额争夺,未显著推动行业整体价值增长,更多是存量份额的重新分配。

产业链冲击与监管落地,商家承压与竞争规则重塑

外卖大战的负面影响已传导至餐饮产业链上下游。

复旦大学经济学院院长张军教授课题组调查显示,2025年7月补贴力度加大后,全国四万余家调研商户总订单量增长7%,但总利润下降8.9%。

立信咨询《从流量狂欢到利润下滑:“补贴大战” 中餐饮商户的真实处境》报告进一步指出,80%商户净利润下滑,35%降幅超30%;74%客单价下跌,超半数跌幅超10%;65%商户堂食营业额下滑,近半跌幅超20%。

红餐产业研究院《餐饮行业未来趋势预测报告》预测,若价格战持续至2028年,三家平台累计投入约5500亿元,三年内餐饮行业约1318万家门店退出,门店平均寿命不足一年。

长期低价竞争将导致餐饮企业压缩成本,可能引发食品安全结构性风险。

同时,行业价格体系被打乱,餐饮客单价被拉低,价格回升难度较大,影响行业长期健康发展经济日报。

监管层面已明确介入整治。2026年3月23日,北京市市场监管局联合市商务局、市文旅局约谈携程、淘宝闪购、美团、京东等12家平台企业,通报第一批“内卷式”竞争问题,要求整改北京市市场监督管理局。

通报指出,部分平台存在未经商家同意擅自报名促销、要求“全网最低价”、限制流量等行为,侵害商家自主经营权北京市市场监督管理局。

3月25日,国家市场监督管理总局官网转载《经济日报》评论文章《外卖大战该结束了》,明确将外卖大战定义为“看似惠民,实则内卷”,指出其代价由普通人承担且远超预期。

文章强调,健康竞争应聚焦技术创新、效率提升与服务优化,而非资本堆砌的烧钱游戏。同期,监管部门已进驻头部平台开展现场调查,推进反垄断与反不正当竞争执法。

在投入产出错配与监管压力下,三家平台在最新财报电话会上释放竞争烈度下降信号。阿里调整策略,从“坚定投入”转向优化单位经济效应、改善亏损状况;美团明确拒绝低质竞争,收缩补贴规模;京东放缓扩张节奏,聚焦盈利目标。

资本市场对此作出反应,美团、阿里、京东股价相继上涨,反映投资者对竞争降温的积极预期。

补贴竞争落幕,行业回归理性竞争是关键

持续一年的外卖大战,以三家平台合计1730亿元的亏损、行业生态受损与监管介入告终,凸显资本驱动下低价竞争的不可持续性。

阿里、美团、京东的千亿投入,仅换来约 10 个百分点的市场份额变动,未创造显著增量价值,反而消耗大量资源,冲击餐饮产业链与消费者长期利益。

监管落地与平台策略调整,标志着外卖行业即将告别野蛮生长的补贴时代。

未来行业发展的核心,应从拼补贴、拼规模转向技术创新、效率提升与服务优化,构建良性竞争格局。

这不仅有利于平台可持续发展,也能保护商家与消费者权益,推动外卖行业健康成长,为数字经济高质量发展提供支撑。