作者 | 曾有为

来源 | 品牌观察官

一直以来,资本市场都不缺爆雷的故事;但能在几天之内,就把自己送上风口浪尖的,还真是不多见。

没有任何征兆,也没有缓冲时间,只是短短的5天,喜临门这家行业龙头就走完了别人几年都未必能集齐的风险路径。

一笔本应在公司内部流转的资金,被自查发现异常,紧接着交易所问询火速下发,最后证监会立案调查。

图源:喜临门公告

图源:喜临门公告

一套流程行云流水,却也惊心动魄;这家本应稳健经营的上市公司,瞬间被推到了信任崩塌的边缘,也亲手揭开了自己身上最大的治理伤口。

令人意外的是,这场席卷整个家居圈的舆论,源头竟如此不起眼。

不是因为行业寒冬,也不是外部的强敌环伺,更不是市场突然崩塌;而是一家仅有8个人的小型渠道子公司。

图源:网络

在无人盯防的角落里,一笔过亿的资金悄然易主;一次看似普通的内部操作,却像一颗深埋多年的地雷,在这个春天轰然炸响。

当“中国床垫第一股”的金字招牌,撞上猝不及防的亿元资金黑洞,这让很多人都引发疑惑。

一家坐拥百亿品牌价值的企业,为何会栽在最基础的资金管控上?

8个人的小公司

却手握过亿的资金

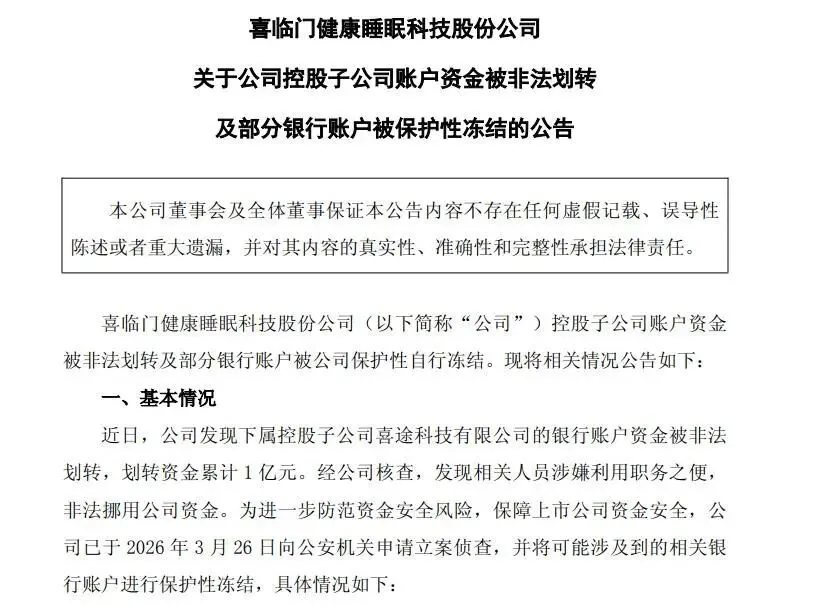

此番出事的喜途科技有限公司,是喜临门在2021年才成立的全资子公司,注册资本仅5000万元,工商信息显示员工规模只有8人,其主要负责酒店工程渠道业务。

图源:天眼查

就是这样一家“小”公司,账户上却沉淀了过亿资金,最终被内部人员利用职务之便非法划转1亿元;这是点燃整个事件的导火索。

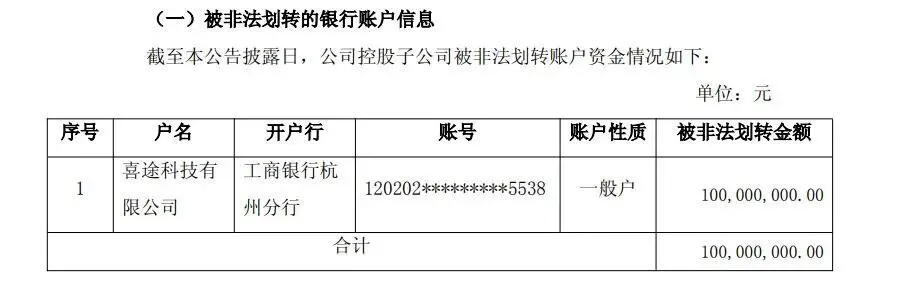

图源:喜临门公告

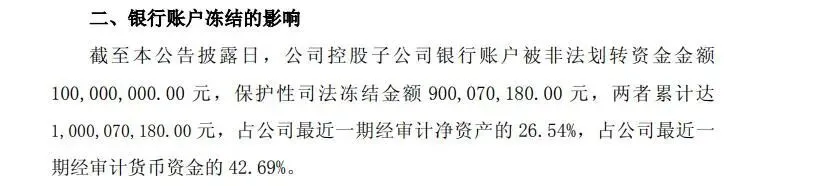

让人难懂的是,在事件曝光后,喜临门紧急对旗下杭州喜悦等子公司的多个银行账户采取保护性冻结,涉及金额高达9亿元。

图源:喜临门公告

加上被划转的1亿元,涉案及冻结的资金达10亿元,占公司最近一期经审计净资产的26.54%,占货币资金的42.69%。

图源:喜临门公告

这意味着喜临门账上近一半的现金,要么不翼而飞,要么被彻底锁住。

其实,像喜途科技这种“小马拉大车”的操作,并非个例,而是家居行业渠道子公司、工程子公司资金管理的普遍缩影。

这几年家居企业为了抢占市场、深耕渠道,都陆续成立了大量区域性的销售子公司、工程专项子公司。

图源:小红书

为了提升市场的响应速度,母公司普遍将资金权限、审批权限大幅下沉;喜临门就是如此。

2024年,其母公司销售费用仅1.57亿元,而合并销售费用高达18.7亿元;近90%的销售费用都下沉到各家子公司。

图源:喜临门2024年年度报告

图源:喜临门2024年年度报告

它们不仅能掌握市场推广、客户对接的实权,更掌控着大额资金的支配权;故而形成了“资金下沉、权限下放、监管悬空”的管理陷阱。

对比顾家家居、慕思股份这类头部企业,它们早已搭建起“集团资金池”模式,一切子公司的资金统一归集、集中管控。

图源:网络

如果有大额支出,就必须经过集团多层审批;资金的流向全程可追溯。

而喜临门采用的却是“分散管理”模式,子公司的资金独立存放、独立支配;

母公司只是做事后汇总,缺乏实时监控、事中干预的有效方式。

在这种模式下,8人团队管理过亿资金也很正常;

毕竟子公司的财务岗、审批岗、操作岗都是一人多职,资金划转流程形同虚设;

这就可以给内部人员的违规操作留下巨大空间。

图源:小红书

从喜途科技到杭州喜跃,喜临门旗下多家子公司都存在“人员少、资金多、监管松”的问题。

图源:天眼查

表面上可能是为了经营效率而让步,实际上是内控体系的全面失守。

当资金管控的篱笆伤痕累累,1亿资金的挪用,不过是压垮骆驼的最后一根稻草。

从营收飘红到资金爆雷

战略失衡早有预兆

把1亿元资金的挪用案放在喜临门的发展长周期里看,就会发现这场危机其实早有伏笔。

过去几年里,喜临门一边顶着“床垫龙头”的光环快速扩张,一边又陷入“增收不增利”的困境。

图源:小红书

战略失衡背后,内控崩塌的迹象早有痕迹。

根据喜临门的财务显示,2020-2024年,其营收从56.23亿元稳步增长至87.29亿元,规模在不断扩大。

图源:喜临门2022年年度报告

图源:喜临门2024年年度报告

但归母净利润却发生剧烈波动,从2020年的3.13亿元升至2021年的5.59亿元后;

2022年骤降至2.38亿元,2023年又回升至4.29亿元;2024年再次下滑至3.22亿元。

这呈现出来的明显是“规模涨、利润跌”的态势。

2024年公司销售费用高达18.7亿元,而研发费用仅1.62亿元,销售费用是研发费用的11.5倍,重营销、轻研发的倾向特别突出。

图源:喜临门2024年年度报告

这种战略失衡,从公司的治理上,就能体现得出。

为了扩张渠道、抢占市场,喜临门将大量资源、权力下放给子公司,把经营效率放在首位,却忽视了内控体系的同步建设。

重扩张、轻治理,重渠道、轻内控,让公司即便在高速发展时,也在不断累积风险。

图源:小红书

销售费用高企影响着利润,研发投入的不足又导致产品竞争力下滑,并且,喜临门还跨界投资影视公司晟喜华视,多年来的亏损更是进一步拖累公司业绩。

而且,喜临门至今为止还是一家典型的家族企业,实控人陈阿裕任董事长,其子陈一铖任副董事长、总裁。

图源:天眼查

这种父子掌权的治理结构下,公司决策、人事安排、资金管理都会带有深厚的“人治”色彩;家族意志凌驾于制度之上,内部监督机制也难以独立运行。

子公司管控、资金审批、风险防控等制度,很大可能都沦为一纸空文。

当扩张的脚步越来越快,可治理能力和内控水平还在原地踏步,喜临门仿佛一辆高速行驶却刹车失灵的汽车,出事只是时间问题。

图源:小红书

从增收不增利的业绩困局,到1亿资金被挪用的内控爆雷,喜临门付出的代价,正是战略失衡、重速轻质的必然结果。

即使顶着行业龙头的光环,也没能遮盖住公司治理的短板;即使有规模扩张的成就,也没能弥补内控建设的缺失。

挂名法人+高管兼任

人事乱成一锅粥?

如果说,喜临门的增收不增利、资金分散管控,只是它治理短板的外在表现,那真正让风险变成“雷区”的,必定是公司内部完全失控的人事体系。

图源:小红书

此次涉案的喜途科技、杭州喜跃两家子公司,正好暴露出的挂名法人、监事重合、高管兼任等问题。

根据工商信息显示,喜途科技法定代表人周亚英,实为“挂名法人”,本人其实根本不参与公司的实际经营,也不掌握资金管理权,公司的实际控制权反倒掌握在少数核心人员手中。

更蹊跷的是,喜途科技与杭州喜跃两家子公司的监事都是罗振华。

这个岗位监作为公司的监督岗,本该独立履职、相互制衡,却在两家关联子公司“一肩挑”,可见并没有起到监督作用。

图源:网络

而被冻结9亿资金的杭州喜跃,存在的问题更为严重。

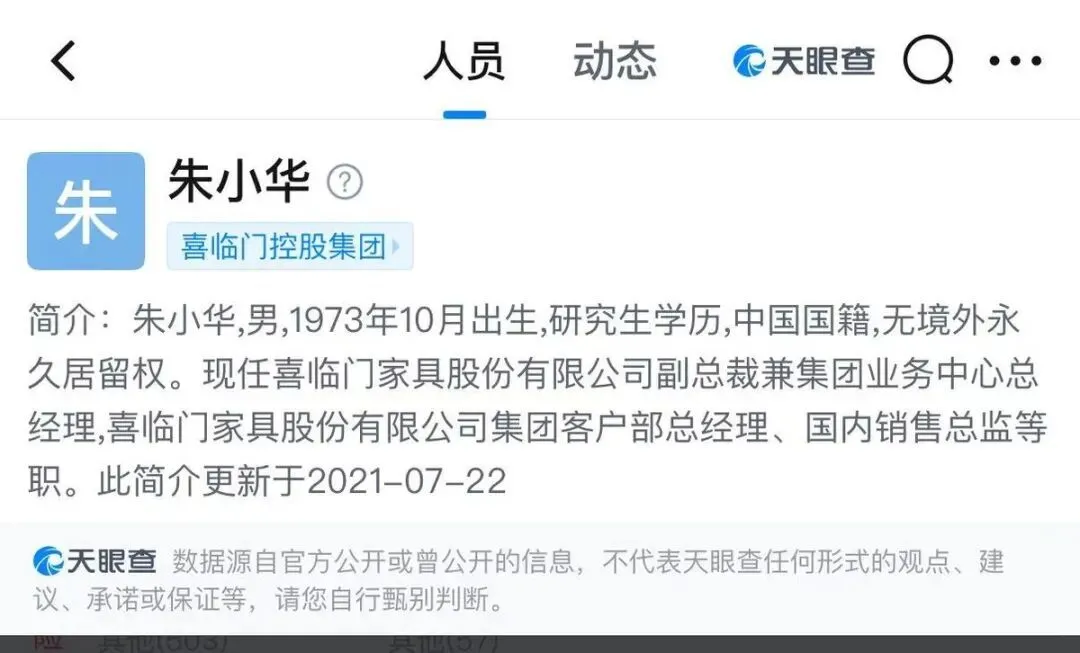

其法定代表人、董事、经理均由喜临门副总裁朱小华兼任;他还是上市公司的职工董事,身兼上市公司高管、子公司法人、子公司经理数职。

图源:天眼查

按照上市公司内控规范,“不相容岗位必须分离”,审批权、执行权、监督权应由不同人员担任。

但在喜临门,就并非如此了。

它们的高管能兼任子公司法人,既管决策、又管执行、还管资金,集多项权力为一身,完全打破了内控制衡的底线。

这种“交叉任职、一人多岗、挂名虚职”的乱象,在喜临门体系内比比皆是。

图源:小红书

它们的家族成员、亲信都担任着关键岗位,子公司与上市公司的人员高度重合;

岗位设置模糊、授权边界不清,这已经形成了“人治大于法治”的管理格局。

于家族企业而言,适度的亲信任用的确可以提升凝聚力;但过度的人事集权、岗位权责不分,就很容易让内控体系形同虚设。

大额资金的划转无需多层审批,内部审计也无法有效监督,违规操作很难被及时发现。

相较规范的上市公司治理模板,子公司法人、监事、财务负责人必须独立于上市公司高管。

而且关键岗位还得实行亲属回避、不相容岗位分离,内部审计只需对董事会负责,确保监督独立。

图源:小红书

但喜临门恰恰相反,人事安排完全服务于家族管控,规范的内控反而被抛在脑后。

所以才让子公司成为资金管控的“法外之地”,给这1亿资金被挪用留下可乘之机。

顶流品牌

搭配“拉胯治理”

正是这种权责不分,人事混乱的治理现象,才把喜临门拉入了品牌与内控严重脱节的尴尬境地。

一边是连续12年位居中国床垫行业品牌第一,品牌价值超百亿的行业龙头,一边是资金失控、信披违规、内控崩塌、被证监会立案的问题公司。

图源:Chnbrand2025中国品牌力指数

喜临门的现状,反差感相当刺眼。

作为“中国床垫第一股”,喜临门的品牌实力毋庸置疑。

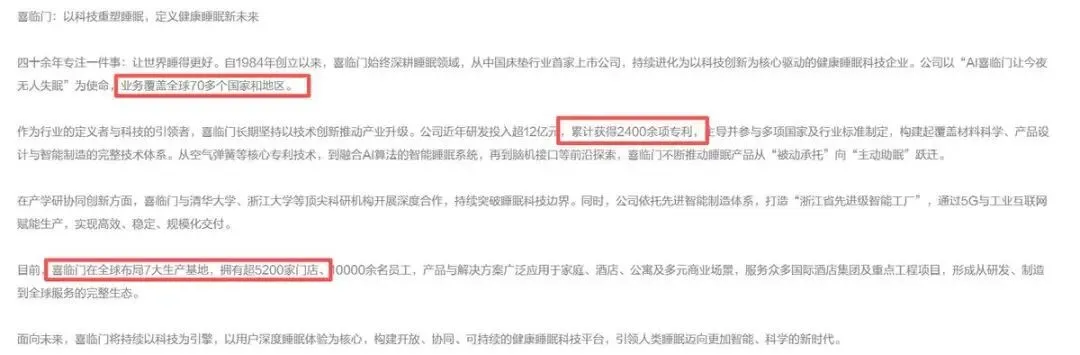

它连续多年蝉联行业品牌力的榜首,主导参与40余项国家及行业标准制定,全球布局7大生产基地、超5200家门店,业务覆盖到全球70多个国家和地区,是国内床垫行业当之无愧的领军者。

在研发上,其累计获得2400余项专利,其中包括30项国际专利,它的智能床垫技术也处于行业前列,品牌影响力、市场份额均处于最前梯队。

图源:喜临门官网

但是,再强大的品牌力,没有转化为对应的治理能力也无济于事。

喜临门把所有的精力都放在品牌营销、市场扩张上,却忽视了公司治理、内控建设、风险防控。

图源:小红书

它是用品牌光环掩盖治理短板,用规模增长掩盖内控漏洞,最终导致品牌价值与治理能力严重错配。

对喜临门而言,1亿资金的挪用案只是表象,公司治理体系的全面失效才是深层问题;比如资金管控松散、人事安排混乱、内控形同虚设、信披违规频发。

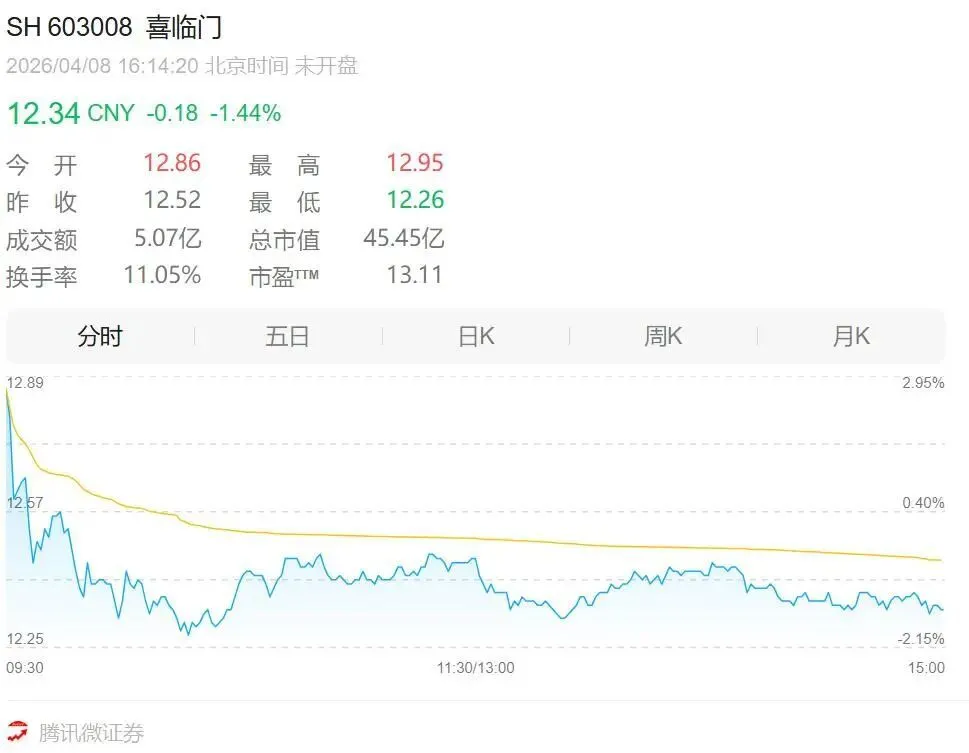

事件曝光后,喜临门的股价大幅下跌,可见市场信心严重受挫;证监会立案调查、控股股东资金占用等问题接连浮出水面。

图源:微证券

曾经的床垫龙头,正面临上市以来最严峻的信任危机。

它的这场遭遇,也充分体现出一点:品牌力无法等同治理力,规模大不等同风控强。

无论是家居、家电,又或者是食品饮料行业,很多龙头企业都存在“重经营、轻治理”的问题。

图源:小红书

尤其是家族企业,最容易陷入“人治”误区。

要做真正的行业龙头,不仅要有强大的品牌、领先的产品,更要有健全的治理、严密的内控、规范的运作。

只有品牌与治理同步提升,才能行稳致远。

写在最后

喜临门这场危机,表面看是一家子公司管理的偶然事件,实则是多年来战略失衡、治理缺失、内控失守的必然爆发。

图源:小红书

对喜临门而言,当下不仅要追回被挪用的资金、配合监管调查、修复内控体系;

还要彻底扭转“重扩张、轻治理”的思路,完善好公司的治理结构,规范好人事与资金管理,才能让制度真正凌驾于个人意志之上。

对整个家居行业而言,喜临门的爆雷更像是一次全面警示。

行业竞争日益激烈,在拼规模、拼品牌、拼渠道的同时,更该拼治理、拼内控、拼风控。

图源:小红书

把治理根基筑牢,才不用走上喜临门这条危险路径。

品牌光环再耀眼,也挡不住内控的漏洞;规模扩张得再快,也跑不出治理的短板。

在喜临门身上就能看得出,一家企业要想经营得有温度,治理就必须要有力度;要想发展得速度,风控就必须上强度。

图源:网络

唯有守住合规与内控的底线,才能走得又稳又远。