文任泽平华炎雪

中国3月CPI同比上涨0.4%,预期涨0.2%,前值降0.2%;中国3月PPI同比涨4.4%,预期涨3.3%,前值涨1.7%。

一、通胀来袭:国际大宗商品价格持续大涨,美元流动性泛滥,国内货币政策正常化

3月国际大宗商品价格、PPI、PMI原材料购进价格指数、CPI非食品价格等均大幅上涨,而且是连续几个月上涨,通胀来袭,这是经济周期正逐步从复苏转入过热和滞胀的典型特点。

过热和滞涨是货币宽松的终结者。

这轮通胀的主因是全球经济复苏共振、拜登3万亿美元基建刺激计划、美元流动性泛滥等叠加。

这验证我们的判断:中国经济周期正从复苏转入过热和滞胀,通胀预期抬升,结构性资产价格泡沫化,我们可能正站在广义流动性的周期性拐点上。2021年一季度前后是经济顶,随后回归潜在增长率,增速前高后低。(参考:1月18日报告《我们可能正站在流动性拐点上》《2021年大趋势:从通胀预期到流动性拐点》,3月1日报告《滞胀来了》)

中国正在回归货币政策的正常化,结构性收紧信用政策。近期,金稳委会议提出,“要保持物价基本稳定,特别是关注大宗商品价格走势”;住建部约谈热点城市,三部委收紧经营贷。

但是因为欧美经济刚刚从低谷走出来,甚至还相当的脆弱,包括疫情仍然让人感到担忧,所以它对货币的放水和刺激仍然有很强烈的诉求。中国和欧美出现了经济周期与货币政策的错位。

正是由于经济周期转入通胀阶段,资本市场风格出现了切换,高估值板块由于利率上升而杀估值,市场风格转向受益于涨价的周期品、低估值板块、全球贸易恢复受益板块等。这站在宏观从上到下的视角,逻辑线索是十分清晰的。

全球经济和宏观政策已经走到了十字路口,对货币放水刺激过度依赖,经济K型复苏,贫富差距拉大,导致民粹主义、逆全球化等社会思潮。现代货币理论可能是货币金融的一次创新,但却是宏观经济思想的一次大的倒退。

在全球深陷货币超发泥潭的情况下,中国坚定货币政策正常化,大力推动供给侧改革,推动创新发展,因此我们维持中长期“未来最好的投资机会就在中国”的判断。

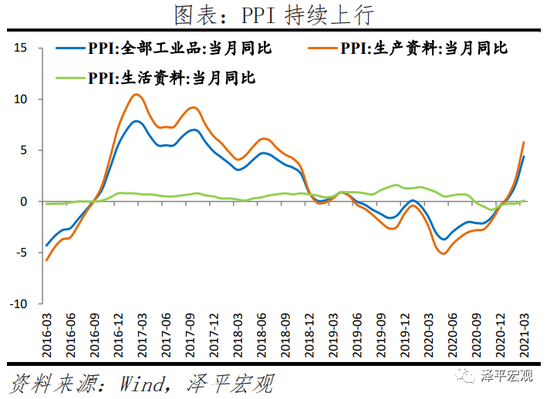

1、全球通胀预期增强,国内面临输入型通胀压力。3月国内PPI超预期冲高,CPI温和上行。

3月PPI同比涨4.4%,较上月上涨2.7个百分点;环比涨1.6%,创近年来新高。PPI上行主要受国际大宗商品价格拉动,与美元流动性泛滥、全球货币超发、供需缺口拉大有关。分行业看,主要是石油、化工、有色和黑色金属。

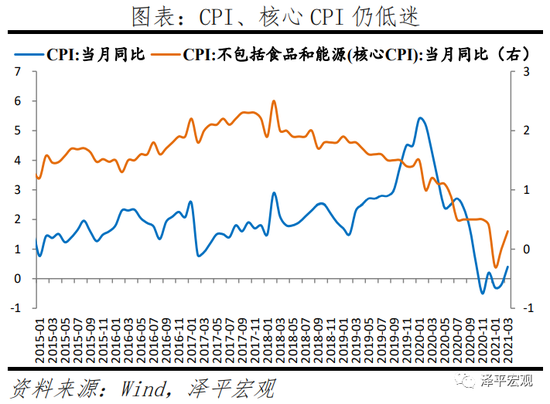

3月CPI同比上涨0.4%,较上月上升0.6个百分点;环比-0.5%,整体上行压力不大。分项来看,食品分项为拖累项,主要是猪周期下行。非食品分项起拉动作用,尤其是油价推升,但服务价格涨幅有限。

3月核心CPI同比0.3%,较上月略涨0.3个百分点;环比与上月持平,反映终端消费复苏仍然缓慢。

2、国际大宗商品涨价导致国内输入型通胀,原因是美元流动性泛滥、全球货币超发、供需缺口拉大

#p#分页标题#e#本轮大宗商品价格上涨始于2020年5月,2020年11月至2020年3月上行斜率更陡峭。一是,全球货币超发释放大量流动性,抬升风险偏好,叠加美元回落,以美元计价的大宗商品表现极强的抗货币通胀属性。这轮金属涨价与美国M2增速具有很强的同步性。二是,疫情冲击全球供给,随着需求逐步恢复,供需缺口拉大。以铜为例,澳大利亚、智利等是铜的主要生产国,受疫情冲击产能尚未恢复,而国内基建地产投资、美国地产快速恢复,对铜的需求量大增,导致铜供需缺口在2020年6月开始持续快速下滑。

3、预计美国在二至三季度疫情逐步缓解,叠加拜登拟推动3万亿美元基建刺激计划,经济复苏加快,全球通胀预期增强,短期推动国内PPI继续走高。

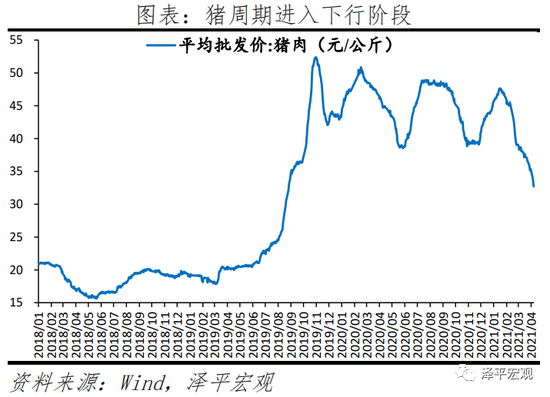

但中国货币政策正常化,叠加猪周期下行,CPI受猪周期下行压制;警惕上游原材料涨价对下游企业利润挤压。

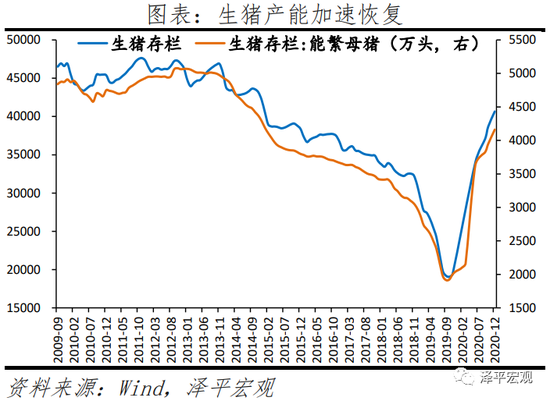

本轮猪周期始于2018年中,2020年猪价震荡下跌。本轮猪肉价格受到非洲猪瘟、环保限产政策、猪周期内生上涨动能、规模化养殖等多重因素影响,猪肉价格涨幅大、速度快等特点。全国猪肉均批发价在2019年11月超过50元/千克高点;随后震荡下行,截至4月8日,猪肉价格32.7元/千克。随着生猪产能加速恢复,猪周期进入下行阶段。生猪存栏量与能繁母猪存栏量均于2019年10月见底,此后持续增长,产能逐步提升。

4、货币政策延续稳健中性,“不急转弯”,逐步回归常态的主基调,货币和信用组合整体呈现“稳货币+结构性紧信用”格局。

PPI大幅上涨主要是国际大宗商品涨价带来的输入性通胀压力,CPI与核心CPI仍然低迷。疫后中国经济恢复呈现“K型复苏”,无就业增长,就业形势严峻,小微企业是解决就业的主力,但经营仍然困难,居民实际收入下降,消费低迷,经济内生动力不足,不支持货币政策快速收紧。

2021年4月8日,金稳委会议提出,“要保持物价基本稳定,特别是关注大宗商品价格走势”。大宗商品涨价对中下游企业利润形成挤压,其重点强调保就业和保市场主体,采取结构性货币政策。

5、值得注意的是,过去几十年,全球性货币超发、低利率,并未引发普遍的实体经济严重通胀,主要导致了股市、房市等资产价格大涨,进而导致社会财富差距、收入分配差距拉大,“消费降级与消费升级并存”“底层通缩,高层通胀”,民粹主义、逆全球化等思潮泛滥。

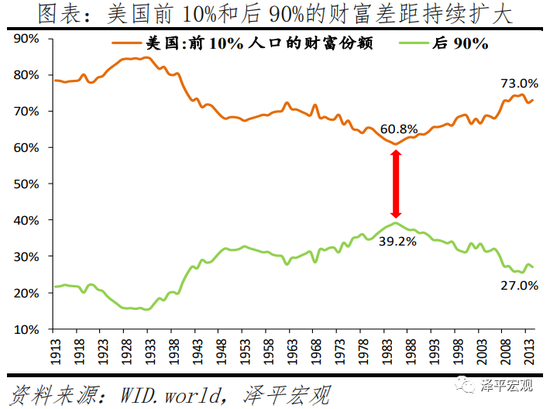

美国1968-2018年基尼系数从0.386升至0.486。收入分配方面,2014年,美国前1%的人口拥有20.2%的总收入,前10%的人口拥有47.0%的总收入;而在1980年,二者的占比分别为10.7%和34.2%。财富分配方面,2014年,美国前1%的人口拥有38.6%的总财富,前10%的人口拥有73.0%的总财富;而前者在1980年的占比为22.5%,后者在1985年的占比为60.8%。

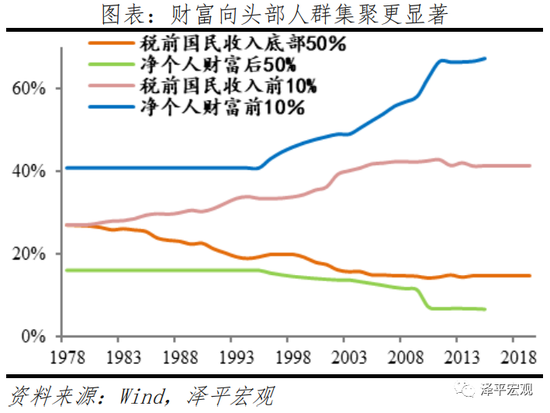

中国近十年来也出现社会财富向头部集聚、收入分配差距拉大等问题。基尼系数由2015年的0.465上升至2018年0.468,税前收入前10%的人群收入所占比重由2000年的35.56%提高至2019年的41.43%,个人财富排名前10%的人群占社会财富的比重由2000年的47.75%迅速攀升至2015年的67.41%。

6、建议

货币政策宜保持稳健中性。精准把握好力度和节奏,不要人为制造经济的大起大落。结构层面,流动性精准投向基建和实体经济,尤其受疫情影响严重的行业、中小微、民企、制造业、高新技术等领域。#p#分页标题#e#

财政政策的结构性效果比货币政策好,应继续发力基建尤其是新基建,打造中国经济新引擎。

应重视调节收入分配问题,精准扶贫、加大教育投入、促进社会阶层流动、强化反垄断和防止资本无序扩张等。

二、猪周期下行,CPI温和上行

3月CPI同比上涨0.4%,较上月上升0.6个百分点;环比-0.5%,较上月下降1.1个百分点。

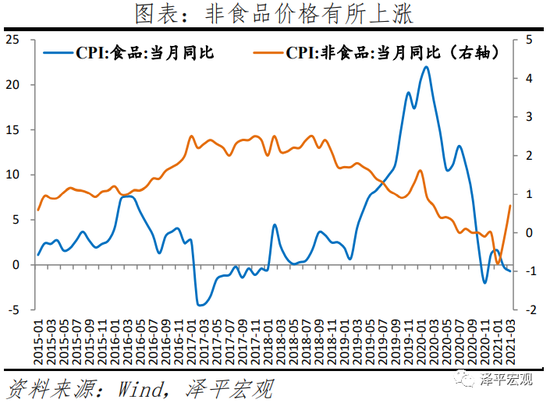

食品价格同比降0.7%,降幅较上月扩大0.5个百分点,影响CPI下降约0.12个百分点,主要受猪周期下行压制。其中,鲜菜价格同比0.2%,较上月下降3.1个百分点。畜肉类价格同比降9.1%,较上个月降幅扩大1.8个百分点;猪肉价格同比降18.4%,降幅扩大3.5个百分点;生猪出栏持续恢复,猪肉价格下降明显,猪周期进入下行区间。

非食品价格同比涨0.7%,较上月上涨0.9个百分点,影响CPI上涨月0.56个百分点,主要受油价提振。其中,工业消费品价格同比转正,涨1.0%;交通工具用燃料同比涨11.5%,较上月上涨16.7个百分点,汽油和柴油价格同比分别涨11.9%和12.8%。服务价格由上月同比降0.1%转涨0.2%;教育文化和娱乐同比涨0.4%,教育服务同比涨1.9%,较上月上升0.3个百分点。

3月剔除食品和能源价格的核心CPI同比0.3%,较上月略涨0.3个百分点;环比与上月持平,反映终端消费复苏仍然缓慢。且受猪周期下行压制,CPI上升压力不大。

三、国际大宗商品涨价,PPI持续上行

3月PPI同比涨4.4%,较上月上涨2.7个百分点;环比涨1.6%,较上月上涨0.8个百分点。

PPI上行主要受国际大宗商品价格拉动,与全球货币超发、供需缺口拉大有关。3月布伦特原油均价环比5.6%,南华工业品指数环比2.8%,南华螺纹钢环比7.6%,LME铜环比6.6%。

分行业看,涨幅较大的主要是石油开采、石油等燃料加工、化工、有色和黑色金属,该五个行业合计影响PPI环比上涨约1.27个百分点,占总涨幅的八成。其中,石油和天然气开采业价格同比涨23.7%,环比涨9.8%;石油、煤炭及其他燃料加工业价格同比涨13.9%,环比涨5.7%;化学原料和化学制品制造业价格同比涨11.4%,环比涨5.3%;黑色金属冶炼及延压加工业同比涨21.5%,环比涨4.7%;有色金属冶炼及延压加工业同比涨21.3%,环比涨4.5%。