2025年12月24日,北京宇信科技集团股份有限公司(下称“宇信科技”或“公司”)正式向港交所递交主板上市申请,华泰国际、法国巴黎银行为联席保荐人。

作为国内银行IT解决方案领域的头部服务商,宇信科技此次冲击“A+H”双资本平台。市场对其的期待与审视也达到了前所未有的高度。

招股书显示,宇信科技的历史可追溯至1999年,创始人洪卫东先生成立北京宇信鸿泰科技发展有限公司,2006年10月,公司以“北京宇信易诚科技有限公司”的名称成立,2015年8月改制为股份有限公司。

根据灼识咨询报告,按收入计算,公司于2022年至2024年连续三年在所有中国公司中于银行类金融科技解决方案市场排名第二及在中国上市公司中排名第一,2024年的市场份额为2.1%。

集成业务暴增暴降致收入失稳

靠裁员降本带动利润增长

宇信科技最新财务数据呈现的“冰火两重天”,成为市场关注的核心疑点。招股书及财报数据显示,公司营收在2023年短暂冲高后,2024年遭遇断崖式下滑,而净利润却连续两年逆势增长,这种背离背后是盈利质量的严重透支。

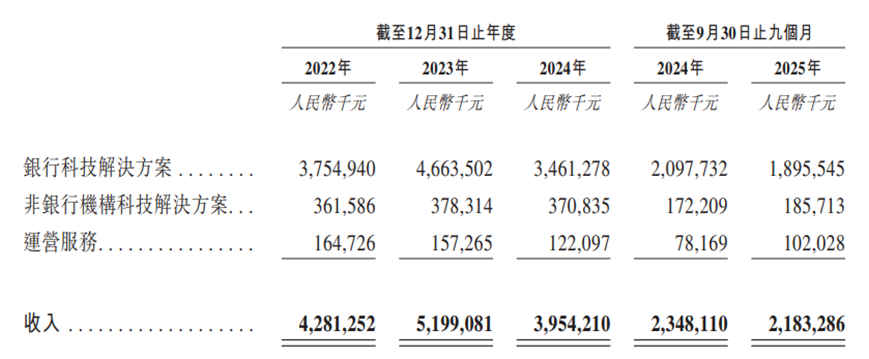

招股书披露,2022年至2024年,宇信科技营收分别为42.81亿元、51.99亿元、39.54亿元。2023年同比增长21.4%后,2024年直接骤降24.0%,收入规模退回至2022年水平以下,这也是公司近五年首次出现营收同比大幅下滑。截至2025年前三季度,公司营收颓势仍在延续,营收为21.83亿元,同比下降6.9%,增长动能持续枯竭。

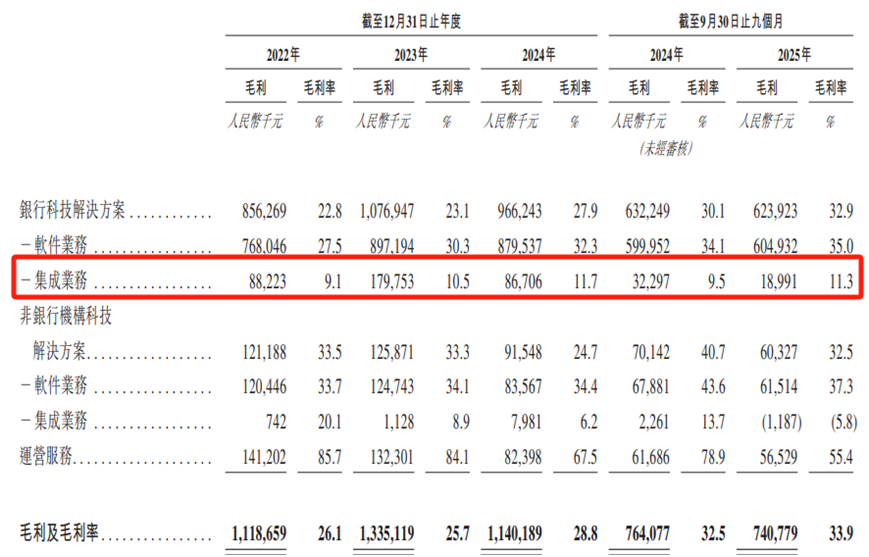

公司营收波动的核心症结在于其银行及非银行机构提供的科技解决方案中关于产品集成及相关服务业务(即集成业务)收入出现“大起大落”。招股书显示,2022年至2024年及2025年前三季度,公司向银行提供科技解决方案集成业务收入占同期总收入的22.5%、32.8%、18.8%及7.7%。

图片来源:公司招股书

图片来源:公司招股书

该部分业务2023年因大额合同集中确认收入,同比激增86.2%至17.07亿元,直接推高整体营收;但2024年订单周期波动导致收入大降56.6%至7.42亿元,成为营收大幅下滑的“主谋”。这种依赖单一业务大额订单的模式,导致公司收入稳定性差,从而造成其抗风险能力薄弱。

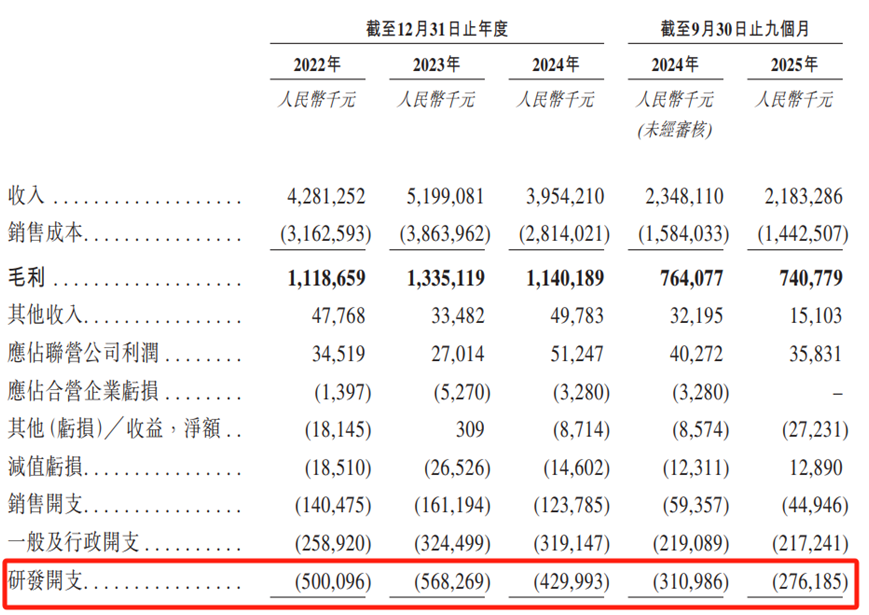

与营收暴跌形成鲜明反差的是,宇信科技的净利润连续两年增长。招股书披露,2022年至2024年,公司净利润从2.53亿元增至3.30亿元,再升至3.84亿元,2024年同比增幅达16.4%;2025年前三季度净利润2.57亿元,同比仍增长6.9%。但深入分析来看,这种增长并非来自核心业务的内生动力,而是依赖成本控制和局部业务的毛利率提升。

从2022年至2024年,公司的银行软件开发及服务业务毛利率分别为27.5%、30.3%、32.3%及35.0%。此外,公司2024年开启大规模裁员,总员工数从12547人降至10811人,其中研发人员从1883人减至1357人,缩减超500人。截至2025年前三季度,公司员工总数进一步降至9584人。

同时,公司在研发上的投入也出现缩减的趋势,截至2025年前三季度,公司的研发费用为2.76亿元,同比下滑11.3%。这种“以裁员降本换利润”的模式难以长期持续,并且研发投入降低也可能削弱公司的科研创新能力。

图片来源:公司招股书

图片来源:公司招股书

高毛利业务崩塌

现金流波动引发运营风险

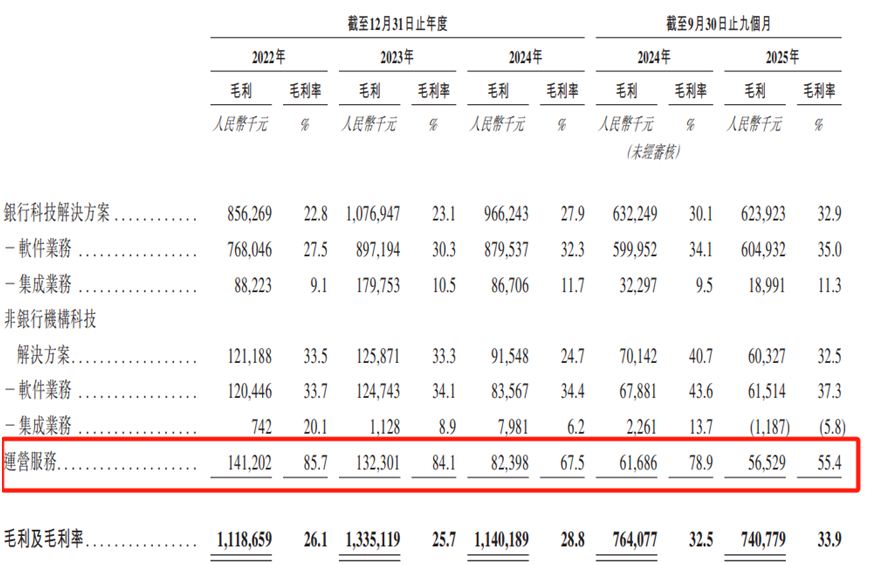

值得留意的是,公司旗下高毛利的运营服务出现“断崖式”下滑,从2022年85.7%的毛利率降至2025年前三季度的55.4%,同比骤降23.5个百分点,成为公司所有业务中毛利率降幅最大的板块。公司解释称“运营成本逐步上升及业务类型多元化”。

相比之下,2024年,恒生电子(30.270, 0.07, 0.23%)(600570.SH)的资管科技服务业务及财富科技服务的毛利率分别为77.23%、76.06%。有业内分析人士表示,“运营服务毛利率暴跌通常意味着:一是为获取客户大幅降价;二是成本结构失控;三是高端服务占比下降,转向低附加值业务”。整体来看,运营服务作为公司高附加值的业务,其竞争力正在快速弱化中。

图片来源:公司招股书

图片来源:公司招股书

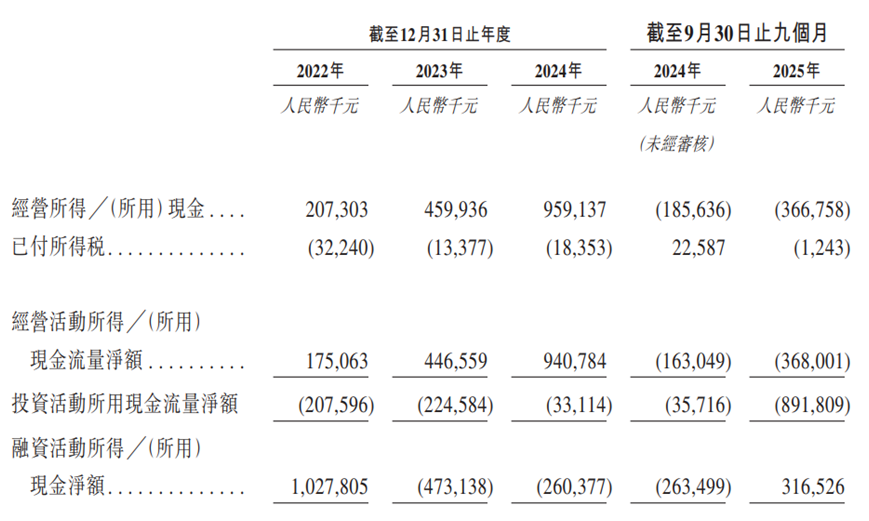

更值得警惕的是,公司现金流波动剧烈。根据公司招股书,2022年至2024年公司经营活动现金流净额分别为1.75亿元、4.46亿元、9.41亿元,但截至2025年前三季度,公司经营活动现金流净额转为净流出3.68亿元,较上年同期1.63亿元扩大125.8%。公司解释称“这主要是项目收款集中带来的季节性波动,款项主要集中在第四季度收取”。

与此同时,公司的投资活动所用现金流净额流出呈现大幅增长的趋势。截至2025年前三季度,公司投资活动所用现金净流出为8.91亿元,同比大幅上升2396%。虽然公司称“由于购置物业、厂房及设备的支出而大幅增加”,但是在经营现金流为负的情况下,公司仍在进行大规模资本性支出。这导致了“三类现金流(经营、投资、筹资)均为负”的罕见且危险的财务结构。

图片来源:公司招股书

图片来源:公司招股书

除此以外,招股书显示,公司贸易应收款项从2022年12.85亿元增至2023年11.67亿元,2024年降至7.86亿元,但2025年前三季度又反弹至8.17亿元。贸易应收款项周转天数从2022年的113天延长至2025年前三季度的116天。这种波动凸显公司回款不稳定,或将加剧公司资金链压力。

利益分配引争议

实控人套现4.9亿与高分红并行

在经营现金流紧张、营收持续下滑的背景下,宇信科技的利润分配方案引发市场广泛质疑。2022年至2024年,公司分红率逐年攀升至47.1%,期间分别宣派股息9800万元、1.37亿元、1.79亿元,累计分红4.15亿元,实控人洪卫东、吴红夫妇通过直接及间接持股,三年累计获利约1.08亿元。与此同时,夫妻二人的薪酬也居高不下,2024年合计薪酬约712万元,其中洪卫东一人薪酬517万元,占同期董事薪酬总额的41.0%。

更令人诟病的是公司实控人的减持行为。从公开数据了解,控股股东珠海宇琴鸿泰(由洪卫东控制)在2023年1月至2025年11月的34个月内,通过多次减持累计套现约4.9亿元。其中2025年8~11月的减持计划中,以22.95元/股的均价减持347.7万股,套现约7985万元。

一边是公司现金流告急、营收下滑,一边是实控人密集套现与高额薪酬、高分红并行,这种“旱涝保收”的利益分配模式,不仅引发了中小股东对公司治理的质疑,更暴露了公司“重短期利益、轻长期发展”的经营导向。

公司客户与业务“双重集中”

抗风险能力薄弱

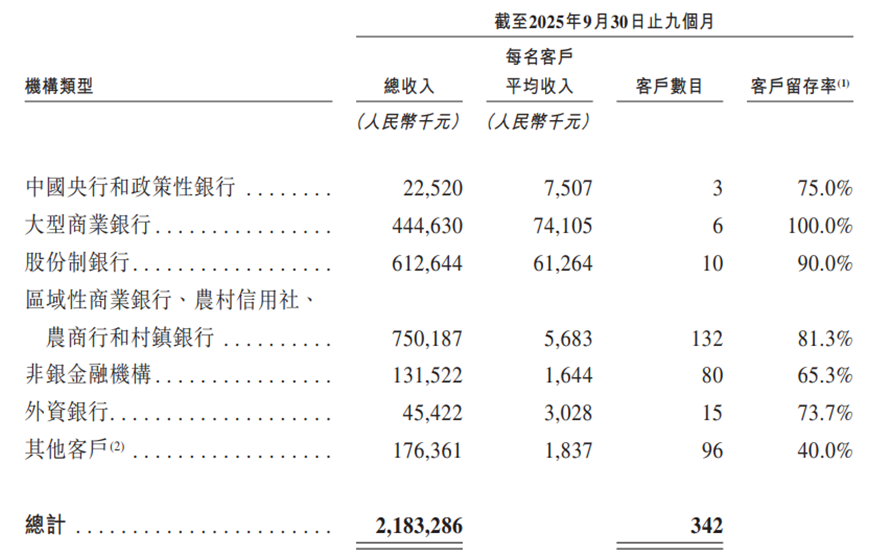

招股书显示,宇信科技的主营业务高度依赖银行客户,特别是大型国有商业银行和股份制银行。招股书数据显示,2022年至2024年及2025年前三季度,公司来自前五大客户的收入占比分别为45.3%、44.5%、42.3%及39.3%,大部分为银行客户,其中最大客户的收入占比分别为18.9%、25.4%、20.4%及13.5%。

从客户结构来看,截至2025年前三季度,公司收入主要来自大型商业银行、股份制商业银行、区域性商业银行、农商银行等。这种高度集中的客户结构,使得公司业绩对核心客户的依赖度极高,若主要客户经营状况变化、IT预算缩减或合作关系终止,将直接对营收造成致命冲击。

图片来源:公司招股书

图片来源:公司招股书

近年来,国有大行纷纷加大自主科技投入。此前有媒体报道,2024年六家国有大行(工商银行、农业银行、建设银行、中国银行、邮储银行、交通银行)在金融科技上投入合计达1254.59亿元,较2023年的1228.22亿元同比增长2.15%。

并且,六大行科技人员总数累计突破11万人,自主研发能力持续提升。以建设银行为例,2024年该行金融科技投入244.33亿元,拥有金融科技类人员16365人,占集团人数的4.34%。银行自主化转型趋势下,对第三方IT服务商的依赖度正在降低,宇信科技面临着核心客户“自己动手”的替代风险。

图片来源:公司招股书

图片来源:公司招股书

更为严重的是,公司业务结构的集中化进一步加剧了经营风险。公司主营业务中,银行科技解决方案占绝对主导,截至2025年前三季度,该收入占比高达86.8%。非银科技解决方案与运营服务收入占比偏低,分别仅为8.5%、4.7%,对收入贡献有限。这种“一业独大”的结构,使得公司无法有效对冲银行IT行业的周期波动,而集成业务的“大起大落”则进一步放大了这种结构性风险。

总的来看,目前公司业务多元化略显滞后,非银金融科技领域还未能打开局面,只能在竞争日益激烈的银行IT赛道“内卷”。不过好在公司在海外市场的业务有所突破,截至2025年前三季度,海外收入为1653.9万元,同比大幅增长102.9%。

宇信科技作为银行IT行业的老牌服务商,曾凭借先发优势占据一定市场地位,但在行业数字化转型深化、竞争格局重塑的背景下,公司面临业务增长乏力、现金流风险、行业“红海”挤压等诸多挑战。对于宇信科技而言,此次港股上市只是一个新的起点。未来,公司需要在保持业务稳健发展的同时积极应对各种风险和挑战以实现可持续增长。(《理财周刊-财事汇》出品)