【新智元导读】2026年才刚开始,但你的钱包可能保不住了!今年,AI将让你的显卡、手机、电脑等消费电子产品都变得更贵!

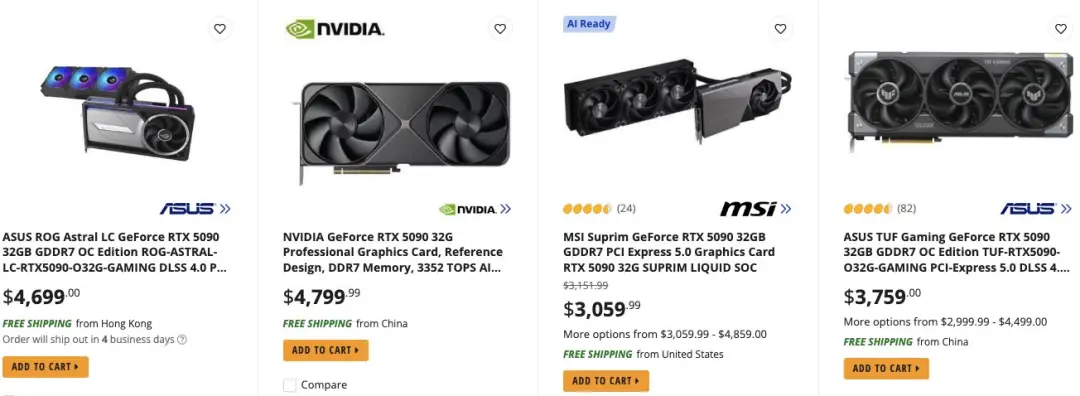

英伟达RTX 5090的价格已经飙升至超过4000美金(约合人民币2.8万元+),创下了历史新高。

据外媒报道,英伟达与AMD均计划未来每月持续上调显卡售价。

国外的网友表示:

如今显卡价格已超过人生第一辆汽车!

还有网友调侃到:

这些能买一辆二手本田思域的钱,只能给你提供多15%的帧数。

你以为这只是显卡圈的狂欢,或者只是黄牛的炒作?

那就大错特错了。

这背后是一个正在发生的事实:AI正在把全球的芯片产能「吃」得干干净净!

万亿AI基建狂吸血,普通人成代价

现在面临的局面非常清晰:为了搞AI,巨头们正在疯狂囤积资源。

根据最新的供应链情报,全球科技巨头为了搭建万亿级别的AI基础设施,几乎买空了市场上的内存和高端芯片产能。

这种「饱和式救援」般的采购,直接导致了严重的资源挤兑。

这就好比一群巨人在餐桌上风卷残云,留给我们普通消费者的,只剩下些残羹冷炙。

三星、SK海力士订单打爆,普通人成「代价」

不要觉得这只跟玩游戏的人有关。

资料显示,受AI服务器对HBM(高带宽内存)和企业级DRAM的疯狂需求影响,存储巨头三星和SK海力士的订单已经爆了,显卡和内存全线告急。

更绝望的是,这波涨价潮才刚刚开始。

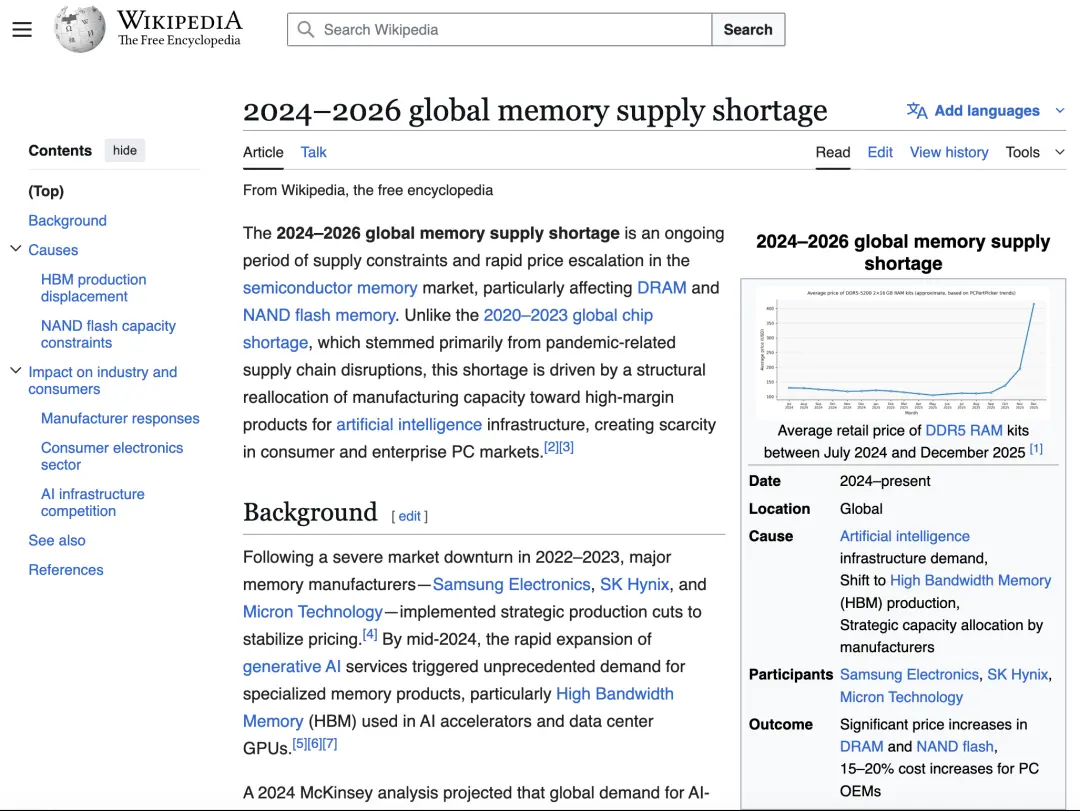

维基百科甚至专门创建了一个词条:2024-2026全球存储短缺!

并不是厂商想涨,而是产能真的被「锁死」了。

为了喂饱那些贪婪的AI模型,科技巨头们早已把未来几年的高端存储产能抢购一空。

这就导致了一个残酷的现实:消费级市场成了「弃子」。

芯片制造商也是逐利的,既然AI数据中心的生意更赚钱,他们自然会把生产线全开去造HBM(高带宽内存),原本留给家用电脑、手机的低端通用芯片产能就被无情压缩。

这直接引爆了供应链的恐慌。

《金融时报》发出了警告:由于芯片短缺,今年你买手机、电脑甚至家电,可能要多掏20%的钱。

戴尔(Dell)的COO Jeff Clarke更是直言不讳:现在的零部件成本涨速是他从业以来从未见过的,但这笔账最后肯定还得消费者来算。

联想等大厂也都在疯狂囤货,生怕晚一步连芯片都摸不到。

这种囤货行为又进一步推高了价格,形成了一个死循环。

有分析师悲观地预测,2026年我们将迎来电子产品的「至暗时刻」。

到时候,你面临的问题可能不再是「贵不贵」,而是拿着钱也「买不到」。

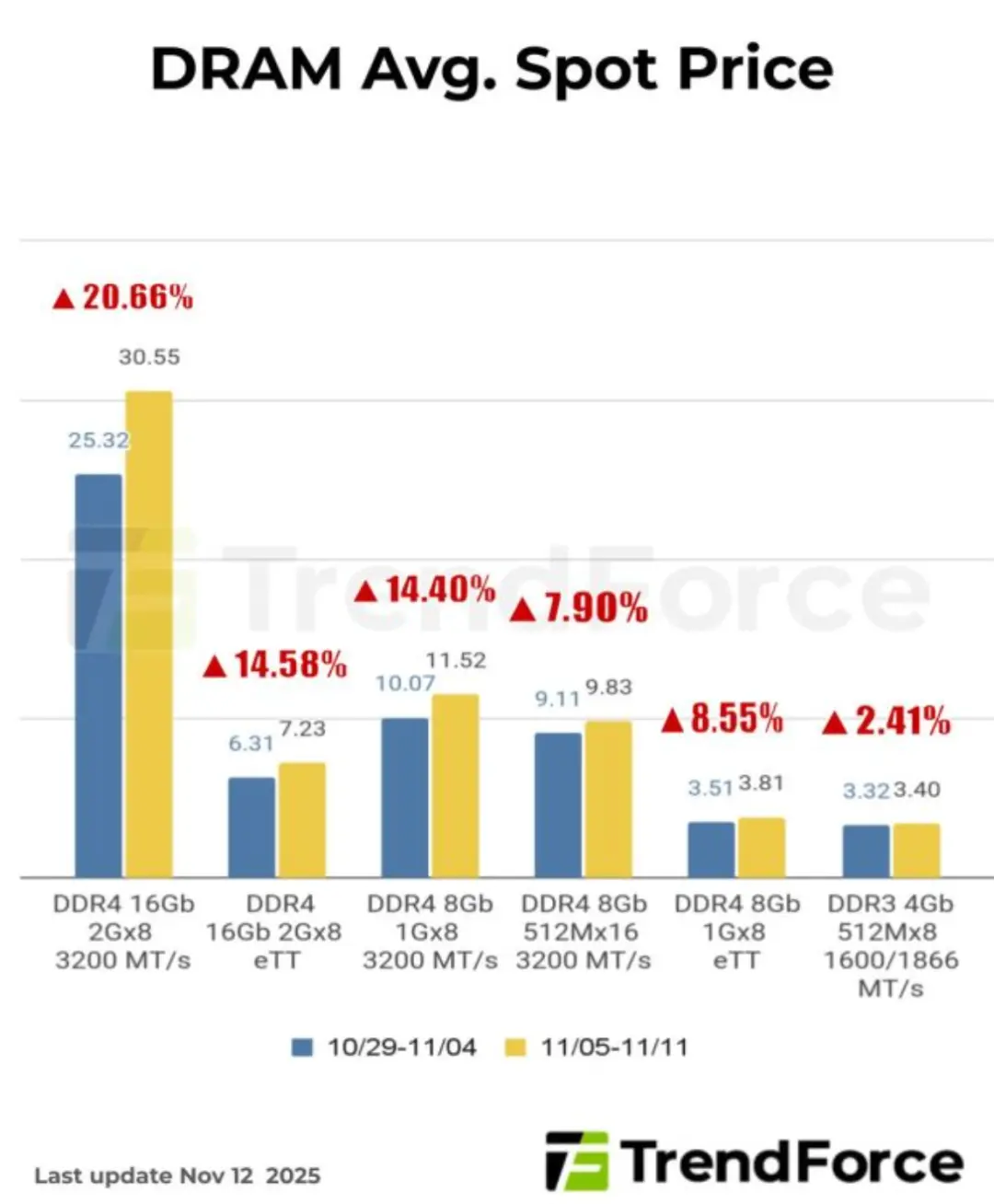

市场研究机构TrendForce预测,2025年第四季度DRAM(包括HBM芯片)的平均价格将较前一季度上涨50%至55%。

全球两大内存芯片制造商三星和SK海力士控制着70%的DRAM市场,它们表示2026年的订单已经超过产能。

三星上个月将部分内存芯片价格上调了高达60%。

三星高管金载俊在10月的财报电话会议上表示:AI相关服务器需求持续增长,这一需求显著超过了行业供应能力。

消费者可能最终要为此买单。

「吸血效应」:半导体制造的零和博弈

如果要描述了2026年半导体制造业的物理现实,「吸血效应」一定是最合适不过的词语。

在有限的晶圆制造产能下,高利润、高战略优先级的AI芯片正在系统性地抽干本属于消费电子领域的制造资源。

晶圆分配的物理规律:HBM的产能吞噬

2026年危机的核心根源在于半导体制造的物理瓶颈,特别是存储芯片领域。

随着英伟达 Blackwell及Rubin架构AI加速器的全面铺开,市场对HBM3E及下一代HBM4内存的需求呈现指数级增长。(生产一颗HBM芯片消耗的晶圆面积约为DDR5的三倍)

然而,制造HBM并非简单的产能增加,它对晶圆的消耗量远超传统内存。

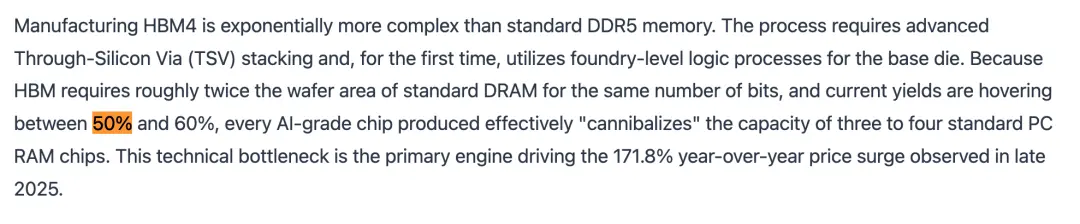

根据海力士和Samsung的制造数据,HBM4的生产涉及极度复杂的TSV(硅通孔)堆叠技术,其堆叠层数高达12至16层,且基础裸片首次采用了代工厂的逻辑工艺。

这种工艺的良率目前仅徘徊在50%至60%之间。

这意味着,为了产出同样数量的有效比特位,制造商必须投入比标准DRAM多出数倍的晶圆。

这种「良率墙」导致了严重的产能置换。

每一片被分配用于生产HBM4的12英寸晶圆,本质上就是从全球DRAM供应池中抽走了三片用于生产PC或手机内存的晶圆。

在晶圆厂总产能短期无法剧增的前提下,这是一种残酷的零和博弈。

资本支出的偏向性

尽管半导体巨头们宣布了天文数字般的资本支出,但这些资金几乎完全流向了AI相关的基础设施,而非缓解消费市场的短缺。

以海力士为例,其计划在2026年将先进的1c纳米DRAM产能提升8倍。

表面上看这是产能扩张,但实际上,这主要通过「工艺迁移」实现——即拆除旧的DDR4/DDR5产线,替换为生产HBM所需的先进产线。

位于韩国清州的M15X晶圆厂被紧急提前至2026年2月投产,但这增加的产能被完全锁定用于生产英伟达所需的HBM4内存,对缓解普通消费者的内存短缺几乎毫无帮助。

同样,三星电子正在扩建其平泽P4工厂,目标是在2026年底将HBM产能提升至每月25万片晶圆。

然而,这一扩张是以牺牲传统DRAM产线为代价的。

报告指出,随着产能向HBM倾斜,传统DRAM的供应增长率在2026年将远低于历史平均水平,仅为16%左右:

完全无法匹配AI以外市场的正常需求增长。

预付款:被私有化的未来产能

导致2026年内存供应链危机的另一个隐形推手是「预付款」机制。

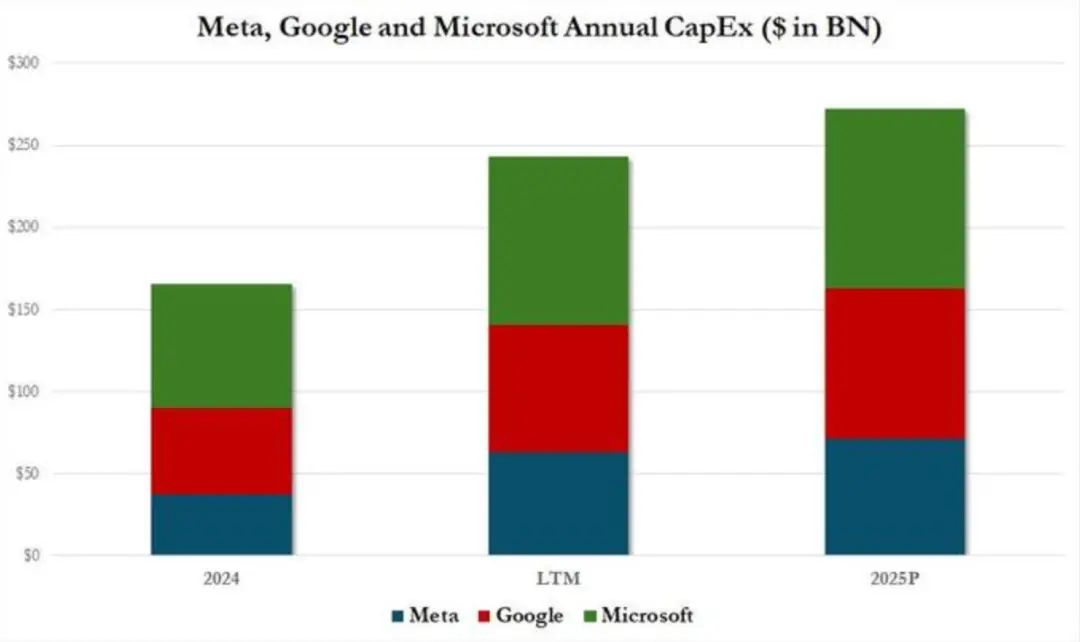

为了确保自身的AI路线图不受干扰,微软、谷歌、Meta等「超大规模厂商」通过巨额预付款,提前锁定了芯片制造商未来几年的产能。

财务披露显示,英伟达及主要云服务商的合同负债在2025-2026周期内激增。

英伟达更是签署了高达数十亿美元的长期供应协议,以确保海力士和Micron的HBM供应。

这种做法实质上将原本开放的现货存储市场转变为一个封闭的「期货市场」。

对于像戴尔、惠普这样的消费电子制造商而言,他们缺乏与万亿市值巨头进行现金流抗衡的能力,无法提前三年锁定产能。

结果是,他们只能在现货市场上争夺被巨头吃剩的「边角料」产能,这直接导致了现货价格的失控。

「内存末日」:价格体系的崩塌

上游晶圆分配的失衡,在下游引发了被称为内存末日的价格海啸。

这一现象很有可能在2026年达到顶峰,彻底摧毁了过去十年电子产品「性能提升、价格下降」的摩尔定律红利。

2026年的内存危机不同于以往的周期性波动。

以往的缺货通常源于自然灾害或意外的需求爆发,而这一次是由AI基建的无限需求造成的结构性短缺。

先来看一下价格传导路径分析:

HBM挤占效应:

三大原厂(三星、海力士、美光)将80%以上的先进DRAM晶圆产能分配给HBM。

通用DRAM减产:

标准DDR5和LPDDR5(用于手机)的产出大幅缩减。

恐慌性囤货:

下游OEM厂商预见到短缺,开始在2025年底至2026年初进行恐慌性备货,进一步抽干了渠道库存。

现货价格暴涨:

渠道商和分销商开始惜售,导致DDR5模组和显存颗粒(GDDR6/7)的现货价格在短时间内翻倍。

这种短缺不仅仅影响高端产品,而是渗透到了电子产业的毛细血管。

根据Counterpoint和TrendForce的数据,2026年DRAM和NAND Flash的合约价格预计将上涨40%至60%以上。

DDR5内存条:曾经跌至白菜价的32GB DDR5套条,在2026年可能成为奢侈品。普通PC用户组装一台电脑的内存成本可能从2024年的100美元飙升至300美元以上。

SSD固态硬盘:随着NAND产能同样受到AI服务器(用于训练数据存储)的挤占,大容量SSD(2TB/4TB)的价格将终结下跌趋势,转而大幅上涨,使得「全固态存储」对于普通消费者变得更加昂贵。

显卡危机:DIY市场的死亡

在所有消费电子品类中,独立显卡(GPU)是受「吸血效应」冲击最惨烈的领域。

关于英伟达下一代旗舰显卡GeForce RTX 5090的传闻,成为了2026年的缩影。

根据外媒及供应链泄露的消息,这款原本定位于消费级市场的显卡,其零售价格可能在2026年内攀升至惊人的5000美元(约合3.6万人民币)!

智能手机与PC的沦陷:BOM成本的全面失控

虽然5000美元的显卡吸引了眼球,但对于全球数十亿普通消费者而言,智能手机和笔记本电脑的价格上涨带来的痛感更为普遍和切身。

2026年,消费电子行业将迎来一场「隐形通胀」。

根据Counterpoint Research和IDC的深度分析,存储芯片(DRAM+NAND)通常占据智能手机总物料清单(BOM)成本的15%-20%。

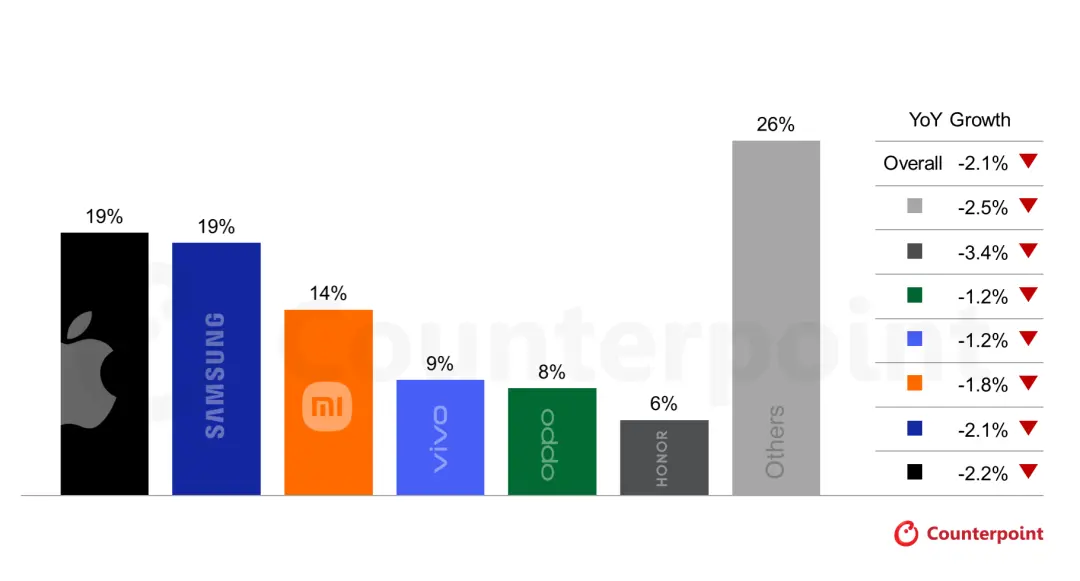

2026 年(预测)主要智能手机品牌全球市场份额及同比增长率

在2026年,这一比例将发生剧烈变化。

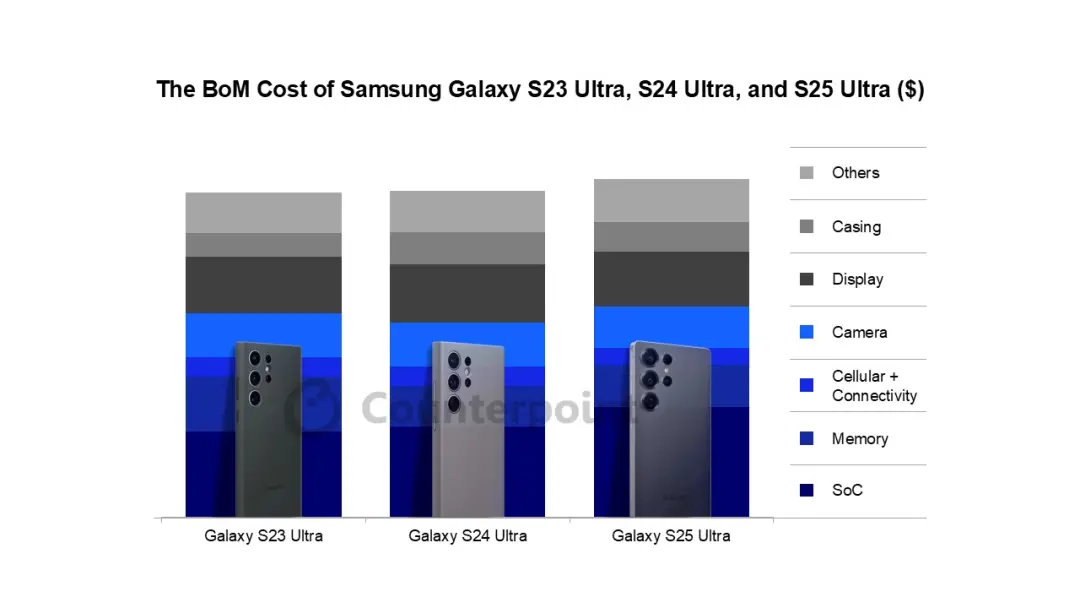

以Samsung Galaxy S25 Ultra与 iPhone17为例。

报告显示,受AI基建导致的内存短缺影响,2026年旗舰手机的BOM成本预计将上涨15%-20%。

随着制程向3nm及更先进节点演进,SoC本身成本已上涨约20%。

移动端LPDDR5X内存价格的飙升(预计涨幅超40%)是压垮骆驼的稻草。

对于一台配备16GB RAM和512GB存储的旗舰手机,仅存储成本的增加就可能达到30-50美元。

厂商的应对策略:涨价与「规格缩水」

面对成本压力,手机厂商陷入了两难:

直接涨价:

分析师预测,安卓旗舰机的平均售价(ASP)将上涨5%-10%。

规格停滞:

消费者习惯了每年手机内存翻倍,但在2026年这一趋势将通过急刹车。

为了控制成本,厂商可能取消24GB RAM的顶配版本,甚至让Pro级机型回退或停留在12GB RAM,而非升级至16GB。

这与手机端侧AI(On-deviceAI)需要大内存的趋势背道而驰。

同样,PC市场也被影响。

PC行业正在大力推广「AI PC」概念,宣称要在本地运行大模型,这通常需要至少16GB甚至32GB的内存。

然而,2026年的内存价格暴涨使得普及大内存PC变得极其昂贵。

IDC预测,由于内存成本过高,2026年全球PC出货量可能萎缩9%。

即使是联想、戴尔这样的巨头,也不得不面临成本激增的困境。

为了维持利润率,PC厂商可能会在入门级产品中继续使用8GB内存,从而阻碍AI功能在平价设备上的落地。

这导致了一个悖论:AI软件需要更强的硬件,但AI基建却让硬件变得买不起。

2026年将作为半导体历史上的一个转折点被铭记。

在这一年,消费电子产品彻底失去了其作为芯片产业「主要驱动力」的皇冠,取而代之的是贪婪的AI基础设施。

这不仅仅是一次周期性的涨价,而是一次永久性的价值重估。

在这场万亿基建的狂欢中,AI巨头们享受着算力带来的生产力革命,芯片厂商赚取了历史最高的利润率,而普通消费者则成为了这场盛宴的旁观者和买单人。

当一张显卡的价格足以购买一辆二手车,当一台手机的内存成本堪比黄金,我们不得不承认:

那个廉价、摩尔定律依然生效的消费电子黄金时代,或许要无可挽回地被AI终结了。