来源:凤凰网财经《公司研究院》

日前,上交所官网显示,芜湖埃泰克汽车电子股份有限公司主板IPO将于1月20日上会迎考。

埃泰克是一家汽车电子智能化解决方案提供商,主要从事汽车电子产品的研发、生产及销售,同时为客户提供汽车电子EMS和技术开发服务,产品覆盖车身域、智能座舱域、动力域以及智能驾驶域四大核心功能域。

公司主板IPO于2025年6月20日获得受理,2025年7月16日进入问询阶段。

在此前的首轮问询函中,上交所对芜湖埃泰克的实际控制人认定提出质疑。芜湖埃泰克实际控制人为CHEN ZEJIAN,合计控制公司34.3617%股份。CHEN ZEJIAN中文姓名为陈泽坚,澳大利亚国籍华人,1964 年出生,拥有中国永久居留权。

然而,澳洲埃泰克早期控股股东并不是CHEN ZEJIAN,工商注册信息记录显示,Atech Automotive Pty Ltd 的股权结构在过去二十年间经历了多次变更。陈泽坚2017年末首次成为澳洲埃泰克的股东,2020年9月,澳洲埃泰克突然提交了两份股份变更文件,随后,陈泽坚的持股比例提升至95%,成为控股股东。这一变动发生的原因不明。

基于上述情况,上交所要求芜湖埃泰克回答,澳洲埃泰克和芜湖佳泰的设立背景、定位差异,认定芜湖佳泰、澳洲埃泰克为发行人共同控股股东是否符合监管要求。

埃泰克汽车电子(芜湖)有限公司董事长陈泽坚 图片来源于网络

对于上述问题,公司在《关于芜湖埃泰克汽车电子股份有限公司首次公开发行股票并在沪市主板上市申请文件的审核问询函的回复》中表示,2017年,随着发行人市场化业务的不断拓展,发行人逐步开拓了更多的主机厂客户,同时为提升经营管理效率、激发经营团队的积极性,发行人控制权拟转移至负责日常生产经营管理的核心管理层人员CHEN ZEJIAN。

眼下,公司存在“大客户依赖症”。报告期内,公司对前五大客户的销售收入占比分别为73.16%、80.92%和84.38%,客户集中度较高。

其中,公司第一大客户占比不断走高,2024年为埃泰克贡献超五成营收。2022年至2024年,公司向最大客户销售额占营收的比例分别为27.60%、35.21%和53.89%。

值得注意的是,因客户大运汽车、合众汽车破产重整,埃泰克的资产减值损失呈逐年上升趋势。

根据招股书,报告期内,公司资产减值损失分别为-2398.79万元、-2814.23万元、-3474.01万元、-1644.34万元,均为存货跌价损失。其中,2024年度资产减值损失较上期有所增加,主要系公司2024年对大运汽车、合众汽车的产品单项计提减值,导致计提存货跌价准备较多所致。

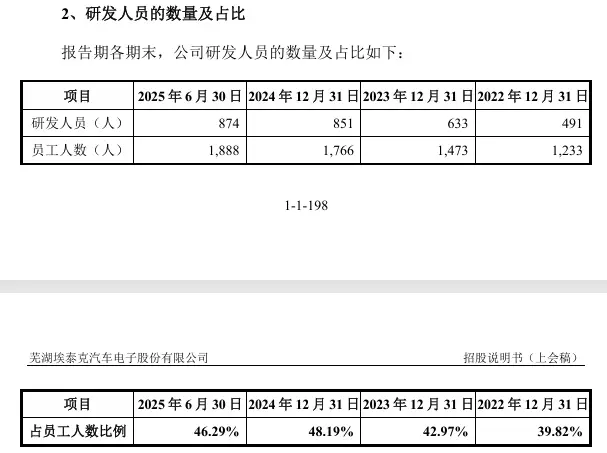

此外,公司研发人员占比近半,但申报期发明专利却“颗粒无收”。

招股书显示,截至报告期末,埃泰克员工总数1888人,其中研发人员874人,占比高达46.29%。上述比例甚至超过了行业龙头德赛西威2024年45.98%的研发人员占比,远高于华阳集团33.52%的行业平均水平。

图片来源:招股书

然而,在招股书披露的申报期(2022年至2025年1-6月)内,埃泰克未新增申请并授权发明专利。在技术密集的汽车电子赛道,专利是企业的核心壁垒,埃泰克的前景令外界感到担忧。IPO闯关前路,恐怕不会一帆风顺。

参考报道:

证券市场周刊:澳籍华人掌舵,奇瑞、小米加持,这家汽车电子企业冲刺IPO

经纬财报:埃泰克IPO四重迷局:研发倒挂、利润调节、关联依赖+供应链关联隐匿 多重隐雷