7月1日,开发商们结束了紧张的“630冲刺”,各家机构也陆续发布了半年度数据。可以看到,上半年的楼市发生了一些积极变化。

三家“千亿房企”

据中指研究院数据,今年上半年,前100家房企累计销售额约15863.6亿元,同比降幅较1—5月缩小了1.3个百分点,连续四个月缩窄。6月单月,100家房企全口径销售额环比增长11.8%。

保利发展、中海地产、华润置地三家冲入“千亿阵营”,全口径销售额分别为1351亿元、1343.5亿元、1165.0亿元;万科累计销售额350.2亿元,降至第十名。统计显示,中海地产、招商蛇口、中国金茂等企业销售额同比增长10%左右,北京城建、联发集团等同比增速超20%。

据亿翰智库监测,百余家企业中有约四成房企单月销售环比增长,其中5家企业销售额环比增长超过100%。保利发展、中海地产、中国金茂、越秀地产、滨江集团、绿地集团等企业实现了单月销售额同环比齐增,中海地产单月销售额最高,为313.5亿元,环比涨幅为15%;中建壹品单月销售额91.8亿元,环比涨幅高达125%。

一线城市新房价格还在涨

中指研究院数据显示,6月全国100个城市新建住宅平均价格为17184元/平方米,其中一线城市新建住宅价格环比上涨0.27%,同比上涨5.11%。

今年以来,一线城市新房供应持续向核心区改善型、“好房子”产品倾斜。上半年,根据中指研究院统计,20家代表房企45.5%的销售业绩来源于一线城市,较去年同期增长5.8个百分点。

广东省住房政策研究中心首席研究员李宇嘉分析认为,一线城市无论刚需还是改善,都比较集中,而且新市民、年轻人多,城市化早,存量房老化程度大,新市民上车和老市民换房也比较集中。

同时,一线城市产业结构转型比较快,比如沪深高新技术制造占工业增加值的30%以上,对改善性新房的需求支付能力强。另外,经历2022—2025年的回调,特别是2025年一线城市房价回调幅度最大,也释放出了潜在需求。而且,一线城市过去调控严格,导致真正高品质的“好房子”少。

200㎡以上大房子越卖越好

中指研究院统计数据显示,上半年代表企业各面积段销售额占比中,90平方米—140平方米首改类项目销售额占比40.8%,占比最高,仍是当前的主力产品。

但200平方米以上高端项目销售额占比为25.3%,同比增长10.9个百分点,增速最快,其余面积段占比均有所下降。

李宇嘉分析认为,200平方米及以上住宅销售增幅最快,一方面源于热点城市供地转向中心区,并将多年未出让的压箱底的好地块拿出来,迎合开发商拿地诉求,意图接住高端购买力对好产品的需求;另一方面,也源于热点城市确实缺乏好房子产品。

特别是过去十几年严厉的调控下,比如90/70、配建保障房等模式下,高密度、高容积率下,“好房子”确实不多,现在这些需求被释放出来了。

90—144平方米仍占最大比重,源于热点城市新市民、年轻人多,刚需和刚改仍是数量上的主力,而且结婚需求往往倾向于新房。

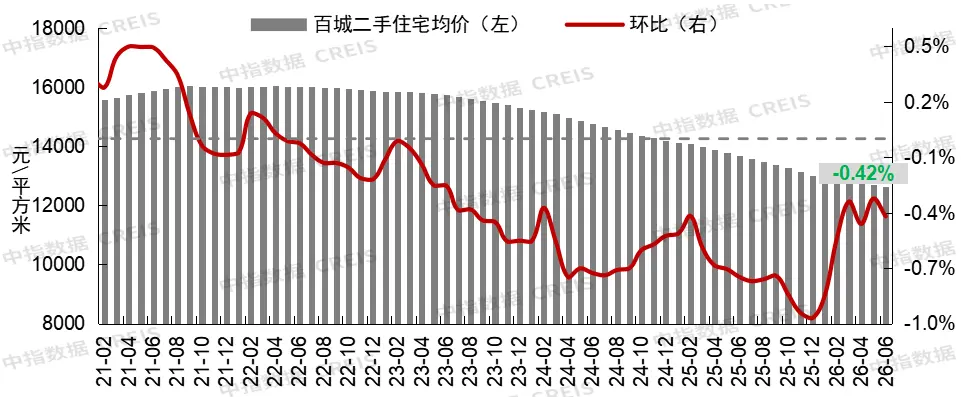

二手房网签量持续高位

二手住宅方面,据中指研究院,6月一线、二线及三四线城市二手住宅价格环比分别下跌0.16%、0.46%、0.48%,一线城市环比跌幅较上月扩大0.01个百分点,其中上海保持上涨,环比上涨0.10%,深圳微涨0.03%,二线及三四线城市环比跌幅较上月扩大0.12、0.10个百分点。

同比方面,一线、二线及三四线城市分别下跌6.95%、8.21%、7.48%。

百城二手住宅月度价格及环比变化

成交量方面,北京市住建委官网数据显示,2026年6月北京市二手住宅网签量为16618套,环比增长4.0%,同比增长9.8%。

6月北京二手住宅网签量是近五年同期最高水平。上半年北京二手住宅网签量为93583套,同比增长5.7%,同样为近五年同期最高水平。

乐有家研究中心数据显示,2026年上半年深圳一二手住宅合计网签超4.7万套,环比上涨10%。其中,二手住宅网签28962套,环比上涨7%。

与此同时,上半年深圳一二手住宅签约量均创下近六年的半年度新高。其中,一手住宅门店签约量环比大涨84%,同比上涨60%;二手住宅环比上涨20%,同比上涨17%。

至少14个板块单价“地王”

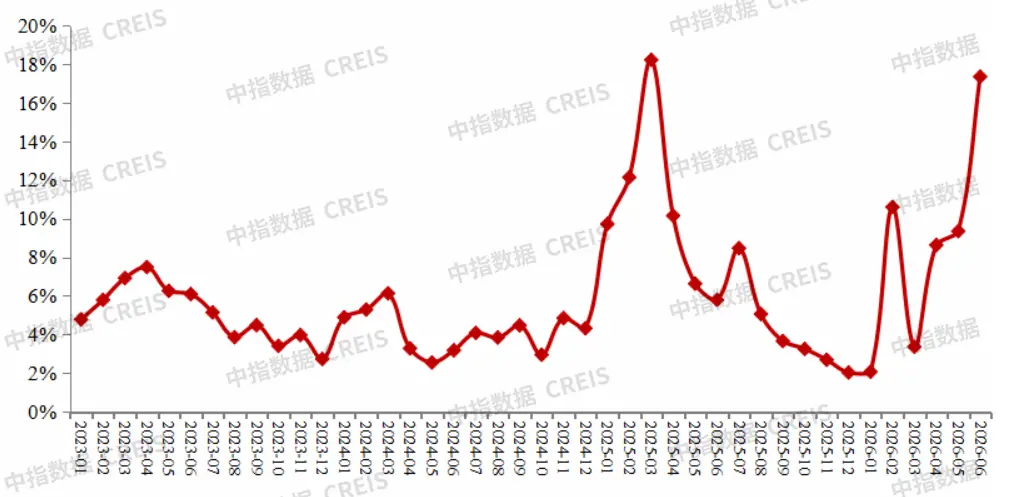

据中指研究院,上半年土地市场延续“缩量提质”特征。房企拿地进一步向核心城市聚集,深杭土拍热度较高。

6月,深圳、杭州等少数热点城市拍出高溢价率地块,受核心地块高溢价成交拉动,300城平均溢价率达17.4%,为近一年新高。

2023年—2026年6月300城住宅用地平均溢价率

克而瑞数据显示,上半年典型15城涉宅用地平均溢价率达13.23%,6月单月更是攀升至30.13%。

上半年,一线城市的平均溢价率为14.7%,6月单月跃升至63.39%,显著高于核心城市平均水平,成为本轮高溢价行情的核心动力。

据丁祖昱评楼市统计,今年36个一二线城市的招拍挂土地市场中,至少拍出了14个板块单价“地王”,涉及深圳、杭州、上海、苏州、武汉、长沙、广州等城市。

深圳是本轮土拍热度的标杆城市。6月5日,南山区粤海街道一宅地历经291轮竞价,由保利置业以57.72亿元竞得,溢价率达150.74%,成交楼面地价10.87万元/平方米,刷新深圳住宅用地楼面单价历史纪录,较2025年的单价“地王”高出29%。

杭州的板块单价地王,也不断被刷新。6月26日,12家房企争夺杭州市滨江区永久河单元地块,经过高达243轮竞价后,最终楼面价达到5.16万元/平方米,一举刷新长河板块单价纪录,并创下上半年杭州宅地楼面价新高。

在苏州,涉宅土地的楼面价“天花板”也在攀升。5月29日,苏州工业园区金鸡湖畔宅地经过74轮竞价,被中海溢价30%竞得,楼面价达到6.9万元/平方米,不仅成为苏州单价地王,也是整个江苏省楼面价最高的一宗宅地。

关于上半年的楼市调控

首先,聚焦“控增量、去库存、优供给”,各地供地开始减少,且根据片区在售新房库存去化周期,决定是否出让土地。同时,土地供给避免同质化竞争、低水平供给,而是以高品质的“好房子”牵引和带动需求。

去库存方面,除了传统促销售的各种举措外,各地推进依旧换新的动作比较频繁,且力度比较大,多地国企城投收储二手房,同步激发居民换新的积极性。

其次,继续降低购房的成本和门槛。比如公积金政策力度加大,热点城市比如深圳、杭州、北京、广州等地,公积金最高贷款额度提至300万元左右;同时,公积金在既提又贷,扩展使用场景(物业费、大修装修、加装电梯等提取)。

再次,好房子开始纠偏。观察国家提出的好房子有序发展,各地纠偏好房子在建筑规范上的违规行为,杜绝恶性竞争,将好房子向户型设计、功能完善、社区服务、全龄友好、配套设施上提高品质的方向引导。

国家纾困楼市的基调也发生改变,积极推进城市更新。国家在地下管网、老旧小区改造等方面的财政补助资金、发改预算内投资资金下拨,重点是修复房子的使用价值,从而稳定房子的价格基础。(李宇嘉)

整合自克而瑞、中指研究院、乐有家等机构报告、每日经济新闻、第一财经等