“银行网点在减少?”

“年轻人在逃离银行?”

“连ATM机都在下岗?”

这些说法对,但不全对。六大行2025年年报,揭示了一个远比表面更复杂的真相——如果把一家银行看作一个有机整体,它的四肢(网点)的确在收缩,但大脑(科技)却在急速膨胀。这不是一个衰落的“夕阳行业”,更像一个正在迭代进化的转型巨人。

2025年国有六大行年报已悉数披露,一组看似矛盾却逻辑自洽的数据,勾勒出这场进化的清晰轨迹。六大行全年线下营业网点净减少239家,ATM机数量持续大幅减少,传统岗位持续收缩,但员工总数逆势微增1538人,金融科技相关岗位更是暴增超2.2万个。

这场“收缩与扩张”的双重变革,正在重构银行业的服务形态与人才生态。

一、六大行网点净减少239家 农行逆势增加251家

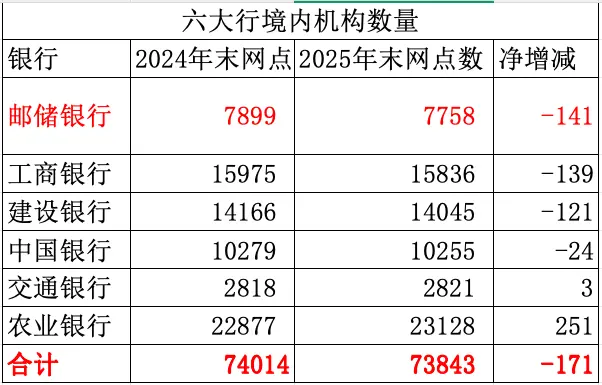

据年报显示,截至2025年末,六大行境内线下分支机构总量约105100个,较2024年末净减少约239家,创下近三年来最小缩减规模。

数据来源:各大行2025年及2024年年报

数据来源:各大行2025年及2024年年报

其中,邮储银行净减少209家,由39224家降至39015家,是六大行中减少最多的一家。不过,需要说明的是,邮储银行的网点总数量和减少数量均包含其特有的代理网点。若仅以其自营机构统计,则减少了141家,由7899家降至7758家。

数据来源:各大行2025年及2024年年报

数据来源:各大行2025年及2024年年报

工商银行、建设银行净减少数量均超过100家,分别为139家和121家;中国银行减少了24家;交通银行则增加了3家。

农业银行的“逆势增长”尤为引人注目,它相较于2024年末,境内机构数量净增251家,至23128家。但农业银行并非无序扩张——2025年,该行参与农村中小金融机构改革化险,一次性在吉林省接收了192家农商行分支机构。剔除这一因素,六大行实际主动调整的网点超过400家。

与此同时,据统计,2025年全年六大行获准退出网点700余家,但同期新设270余家。六大行的网点调整策略并不是“一刀切”地关,而是“有进有出”地调——从繁华商圈搬向县域乡镇。

工商银行完成了474家网点的优化调整,向县域乡镇新投入141家,县域覆盖率提升至87.5%;中国银行新增进驻21个空白县域,覆盖率提升至66.95%;邮储银行主动调整布局重叠、发展受限的网点147个,同时在百强县、千强镇积极布局。

对于这样的变化,上海金融与发展实验室首席专家、主任曾刚表示,“县域下沉”已毫无疑问地成为国有大行的战略新主轴。城市市场日趋饱和,而县域市场仍存在大量金融服务空白,调整布局既契合普惠金融政策导向,也是大行寻求增量的现实需要。

不过,曾刚也指出,国有大行下沉会对地方农商行、农信社造成全方位的冲击。大行凭借品牌背书、利率优势与科技能力,会在存款揽储与优质客户争夺上形成“降维打击”。所以,他建议,未来普惠金融“最后一公里”的理想路径,应是政策引导下的“大行输血、小行毛细”协同模式,辅以差异化监管激励机制,形成多层次、可持续的普惠金融供给体系。

与网点收缩同步的,是ATM机的大规模“下岗”。据央行公布的数据显示,截止去年年末,全国共有ATM机74.57万台,一年间减少了5.7万台。工商银行、建设银行都减少超2600台,这也印证了电子支付对现金交易的替代效应。

各家银行的调整力度与自身布局特点高度契合:建设银行在县域设置自助柜员机12775台;中国银行则提升ATM设备服务能力,全量支持受理境外主流国际银行卡7×24小时取款,界面支持多语言服务,并在重点区域推进ATM小面额外币零钱取现功能。

二、六大行员工净增1538人 连续三年正增长

让人颇感意外的是,虽然六大行的银行网点在持续减少,但员工总数却净增加了1538人,而且已经连续三年净增长,这无疑和“年轻人逃离银行”的说法大相径庭。据年报显示,截止2025年末,六大行员工人数合计185.44万人,同比净增1538人。

数据来源:各大行2025年及2024年年报

数据来源:各大行2025年及2024年年报

农行因为吸并了吉林192家农商行分支机构,总员工数量净增最多,达到3119人;交通银行、建设银行、中国银行员工数量也都有不同程度的增加,分别增长了2186人、1497人和989人,增量主要集中在一线服务营销与科技岗位。工商银行则是减员的主力军,去年一年净减少员工达5401人,减员核心为传统运营岗位,但同期其金融科技人员净增超4400人。邮储银行也缩编852人。

相比之下,六大行科技岗位的招聘热度持续攀升,除了工行净增超4400人外,建行数字金融类人员更是大涨13720人,至30085人。过去一年,六大行科技相关人员净增合计超2.2万人,这些岗位多面向计算机、数学、大数据等专业的年轻人才,首年综合年薪普遍达25万-40万元,远超传统柜员岗位,成为吸引年轻人的核心磁场。或是因为新增科技岗位薪资较高,六大行人均薪酬实现普遍上涨,只有邮储银行略有下降。

数据来源:wind

数据来源:wind

曾刚认为,银行业就业的结构性分化是技术进步与行业转型的必然产物,本质上是一场“人力资本重构”。对于“被替代者”而言,真正的出路并非简单的“转岗”,而是能力的深度再造——向客户关系管理、复杂业务咨询、情感化服务等AI难以替代的方向转型。然而,从目前披露的社会责任报告来看,系统性的转岗培训体系尚未成为行业惯例,银行在承担技术红利的同时,仍需主动承担更多稳就业的社会责任。

值得注意的是,技术应用正在重构银行服务全链条。工商银行AI数字员工年承担工作量相当于5.5万人年,覆盖30余个业务领域,落地500余个场景;建设银行“帮得”智能助手显著提升个人客户经理队伍数智化服务能力;农业银行深化“AI+”数智赋能,提升数字人员工“一明”多智能体协同能力,强化客户服务、经营管理等全方位智力支持。

不过,曾刚也指出,当前银行业AI应用整体处于从“场景渗透期”向“深度融合期”迈进的关键节点,未来需要明确AI替代人工的边界。而边界取决于任务的“可规则化”程度——标准化操作、重复性查询、合规审核等流程性工作替代率将持续走高;而需要复杂判断、情感沟通与关系维护的高价值客户服务,仍将长期依赖人类。

曾刚提醒,银行业用AI替代人工需要警惕三大风险:首先,是算法黑箱风险,AI信贷决策缺乏可解释性,可能引发监管合规问题;其次,是数据安全与隐私风险,海量客户数据的AI训练与调用面临泄漏隐患;第三,是系统性脆弱性风险,高度依赖AI的系统一旦遭遇技术故障或攻击,影响面将成倍放大。

三、银行业“收缩与扩张”的大变局

六大行的这场“收缩与扩张”,本质是银行业顺应数字化浪潮的必然选择。网点与ATM机的有序缩减,是对现金交易减少、线上服务普及的理性回应;而科技投入的加码与人才结构的优化,则是践行数字金融等“五篇大文章”要求、精准服务实体经济、契合国家高质量发展大局的大势所趋。

这场进化中,没有“夕阳行业”,只有“夕阳岗位”。被削减的柜员、中后台运营等岗位,多具备可标准化、易被技术替代的特征;而被争抢的科技人才,需掌握AI算法、大数据风控、区块链等复合型技能,这些技能正是银行未来核心竞争力的关键所在。

对于年轻人而言,银行不再是“铁饭碗”的代名词,而是需要持续学习的“技术竞技场”;对于消费者而言,服务体验正在从“线下奔波”转向“指尖便捷”,城市与县域的金融服务鸿沟正在逐步缩小。

展望“十五五”,曾刚判断,银行业“收缩线下、扩张科技”的趋势将进入加速期,并呈现三个显著特征:其一,线下网点将从“全功能服务点”转型为“体验式关系维护中心”,数量进一步精简但单店价值密度提升;其二,AI将从辅助工具演进为核心生产力,自动化信贷审批、智能风险管理、AI客户经理将逐步常态化;其三,数据将取代网点成为最核心的竞争壁垒,谁拥有更优质的数据资产,谁就拥有更强的定价能力与客户洞察力。

对竞争格局而言,分化将进一步加剧——大行科技优势持续放大,股份行与城商行面临战略挤压,中小银行若无差异化定位将承受更大生存压力。对服务实体经济而言,银行的触达方式将从“人找人”转变为“数据找人”,小微企业融资可及性有望提升,但同时也要警惕算法偏见导致特定群体被系统性排斥的风险。未来五年,银行业有望经历一次真正意义上的范式迁移,从劳动密集型转向技术密集型,从规模驱动转向效能驱动。