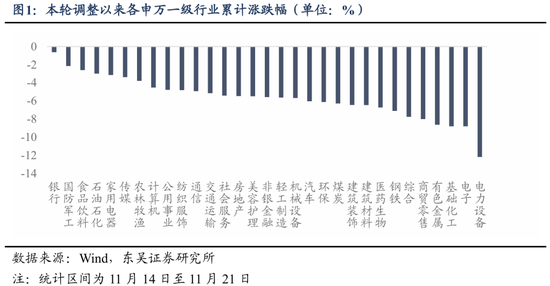

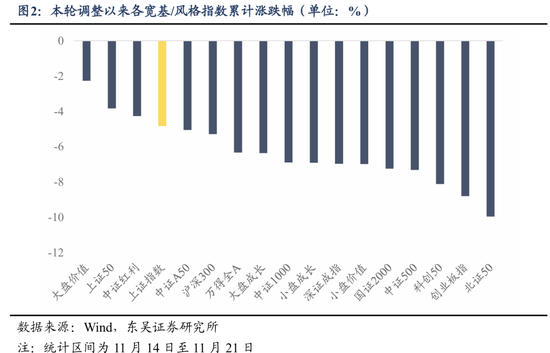

自11月14日A股开启调整以来,沪指累计下跌4.8%,结构性调整力度甚于指数,前期涨幅居前的板块回调幅度更为突出:Q1-3涨幅超50%的科创50、创业板指,以及有色金属、电子等行业指数,跌幅均超8%。我们认为本轮调整是外围因素与内生压力共同作用的结果:

近期多重因素轮番作用,全球流动性呈现紧缩态势。此前阶段,紧缩格局主要受美国联邦政府停摆影响,TGA账户“只进不出”大量吸收市场流动性,对美国本土冲击更为直接,亦推动美股率先见顶回落。随着美政府重新开门,这一流动性压力已明显缓和,当前流动性趋紧的核心驱动在于12月美联储大概率不降息:

1、联储鹰派表态:多位官员近期发言偏鹰,整体指向就业虽疲软但未恶化,12月无迫切降息必要,抑制宽松预期;

2、日本政策扰动:高市早苗拟推出大规模财政刺激计划,日本收益率走高引发carry trade unwind,进一步收紧全球美元流动性;

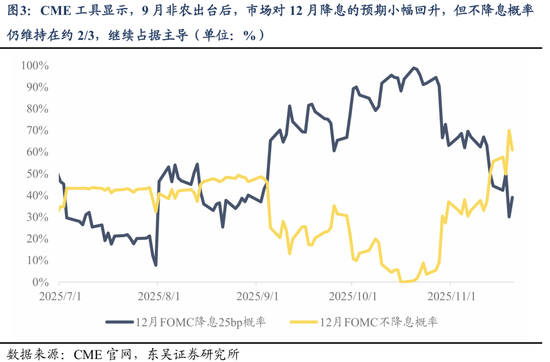

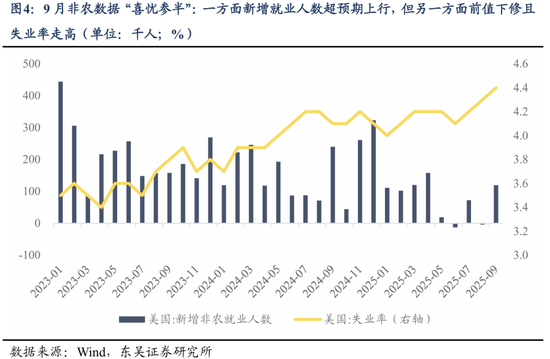

3、9月非农数据“喜忧参半”:一方面新增就业人数超预期上行,但另一方面前值下修且失业率走高,总之并未构成必须降息的强信号。由于10月非农、CPI数据不再发布,且11月数据的发布窗口均晚于12月议息会议,因此9月非农成为12月议息前“唯一可供参考的重要指标”。在该数据表现偏中性的背景下,市场对12月降息的预期小幅回升,但不降息概率仍维持在约2/3,继续占据主导。

基于多重原因,流动性收紧压力带动近期全球资产普遍回调,A股市场难以“独善其身”。

随着北美大厂AI资本开支的步伐变的更为激进、而AI对经济及企业盈利的拉动效应尚未充分展现,市场对于资本开支向EPS传导的评估更为审慎、开始关注“AI泡沫”风险。在此基础上,过去两年“科技大厂算力军备竞赛、资本开支集中上修”即可顺利带动算力行情的模式将有所变化,未来AI叙事的持续演绎,除了算力本身的旺盛需求外,可能还需要看到AI价值创造更为明确的信号。

海外科技板块调整,投射至A股。尽管英伟达的业绩与指引印证了订单韧性,但也实则反映出科技巨头为抢占技术制高点持续加大算力投入的竞争格局,难以有效缓解市场担忧。近期多家机构对英伟达进行减持,其中软银清仓,桥水基金减持近七成,巴克莱、瑞银等大行亦加入减持行列,带动股价自高位回调 18.5%。A股方面,双创板块部分核心权重股处于全球科技产业链的中上游,或本身属于N链配套环节,受美股映射影响;另有部分个股此前依托全球AI叙事实现估值抬升,而随着全球算力板块的估值区间开始下移,这类标的的“故事溢价”也较难维系。

从当前指数调整幅度来看,基本符合历史上牛市“春季躁动”前的回调规律。受年末季节性因素影响,市场往往在四季度出现阶段性调整,并于年末或次年年初开启春季行情,这一调整本质上是年内获利盘了结与为次年行情蓄力的过程。我们统计了历史上每轮10月至春季躁动开启前,万得全A的最大回撤幅度,发现即使在牛市行进途中(如2014、2016、2019及2020年末),期间最大回撤通常也接近或超过5%。而今年10月至今,万得全A最大回撤已达6.5%,在历年牛市同期回撤幅度中已处于中等偏高水平。

尤其今年结构性行情特征突出,短期仓位再平衡的诉求更加明显。今年机构对于主线品种的集中配置行为,与2021年存在一定相似性:主动权益重仓股中,电子仓位从24Q4的18%提升至25Q3的26%,三个季度提升8pct。回顾2021年,电力设备同样呈现机构加速集中配置的态势,仓位从20Q4的9%增至21Q3的18%,亦在三个季度提升超8pct。进入21Q4后,市场出现明显的高低切换。一方面,经济数据走弱压制市场情绪;另一方面,电力设备等热门板块交易拥挤度已处于高位,导致此前涨幅较大的煤炭、钢铁等行业在当季出现显著回调,电力设备仓位回落0.6pct,资金随之转向消费、地产链、新能源中的绿电等低位方向,这与今年的结构性调整存在相似之处。

考虑到本轮指数回撤幅度在历年牛市同期中已处于中等偏上水平,近期连续调整后继续下行的空间相对有限。我们维持前期周报《春季行情的节奏与布局》观点,倾向于判断11月之后市场调整会结束,并迎来春季行情的提前布局窗口。

一方面是,岁末年初的流动性逻辑依然坚实。海外方面,若当前市场对12月“不降息”的预期充分定价、美元一次性反弹到位,对于后续行情演绎反而不是坏事。国内来看,随着经济增长引擎的转变,年初“宽信用-强预期”的传统逻辑有所淡化,但年底宏观流动性有望仍保持合理投放,为资金入市创造有利环境。在流动性主导的背景下,市场资金博弈可能促使春季行情提前演绎。

另一方面,2026年作为“十五五”规划的开局之年,上半年以科技创新与现代化产业体系为核心的政策主线有望进一步强化。规划将“科技自立自强水平大幅提高”列为主要目标,并将“建设现代化产业体系”置于重点任务首位,表明国家战略正从技术突破延伸至产业生态培育。在此背景下,与新质生产力紧密相关的科技制造、先进产能等领域,有望在政策预期催化下,成为明年上半年市场聚焦的核心配置方向。

在具体板块配置上,若12月市场开启春季行情,我们认为资金主线有望向AI应用等方向切换。参考2021年四季度仓位再平衡后的市场表现,22H1行情整体仍延续了此前以能源革命为核心的主线逻辑。尽管受俄乌冲突、美联储政策收紧及金融数据预期平淡等因素压制,22年春季躁动级别偏弱,但上半年电力设备、汽车及煤炭仍为领涨板块,机构对电力设备的配置力度持续增强,仓位在22Q2达到20.4%的峰值。我们预计,本轮春季行情在流动性驱动下,核心交易逻辑仍将围绕AI产业趋势的扩散展开,顺周期板块如地产链出现持续行情的可能性较低。具体建议关注两大方向:一是以AI应用为代表的全球科技产业趋势,包括下游应用AI+医药、AI端侧、人形机器人、智能驾驶、AI应用与Agent等;二是与“十五五”规划紧密相关、受益于国内政策支持的科技创新与先进制造领域,如氢能、核能、量子、商业航天等。