作者 | 曾有为

来源 | 品牌观察官

金黄酥脆的炸鸡,咬一口滋滋作响,可以说是无数国人记忆中性价比最高的“解馋”选择。

从肯德基、麦当劳的本土化培育,到韩剧网红的文化输出,炸鸡在中国市场经历了从“舶来品”到“国民美食"的三十年进化史。

1987年肯德基在北京前门开出首店时,炸鸡还只是少数人的“奢侈享受”。

图源:网络

2013年《来自星星的你》让“炸鸡啤酒”成为亚洲流行符号,韩式炸鸡借势开出超3.6万家门店。

图源:网络

而今中式炸鸡以区域口味+供应链创新杀出血路,临榆炸鸡腿等品牌已在全国开出超5000家门店,用区级非遗烹饪技法构建产品差异化,以及提供“质价比”体验重构市场格局。

图源:网络

这背后,也是一个高速增长的千亿级市场。

据共研产业研究院发布的数据显示,2019-2024年,中国炸鸡行业市场规模由3000.66亿元增长至4796亿元,期间年复合增长率8.13%;

预计2025-2028年我国炸鸡行业市场规模将增长至9216.63亿元。

图源:共研网

在这股热潮下,炸鸡行业凭借着低门槛、强社交属性和标准化操作,吸引了无数创业者涌入。

据中国烹饪协会数据显示,2024年,中国鸡排炸鸡门店数量已突破17万家,市场热度可见一斑。

社交平台上“三个月两个人做炸鸡赚了21万”“开炸鸡小店6个月实现财富自由”“靠自己开炸鸡店三个月赚了18万”等此类造富故事层出不穷。

图源:小红书

只不过,想象很美好,现实很骨感,在炸鸡行业繁华的背后,是一个个创业者的辛酸史。

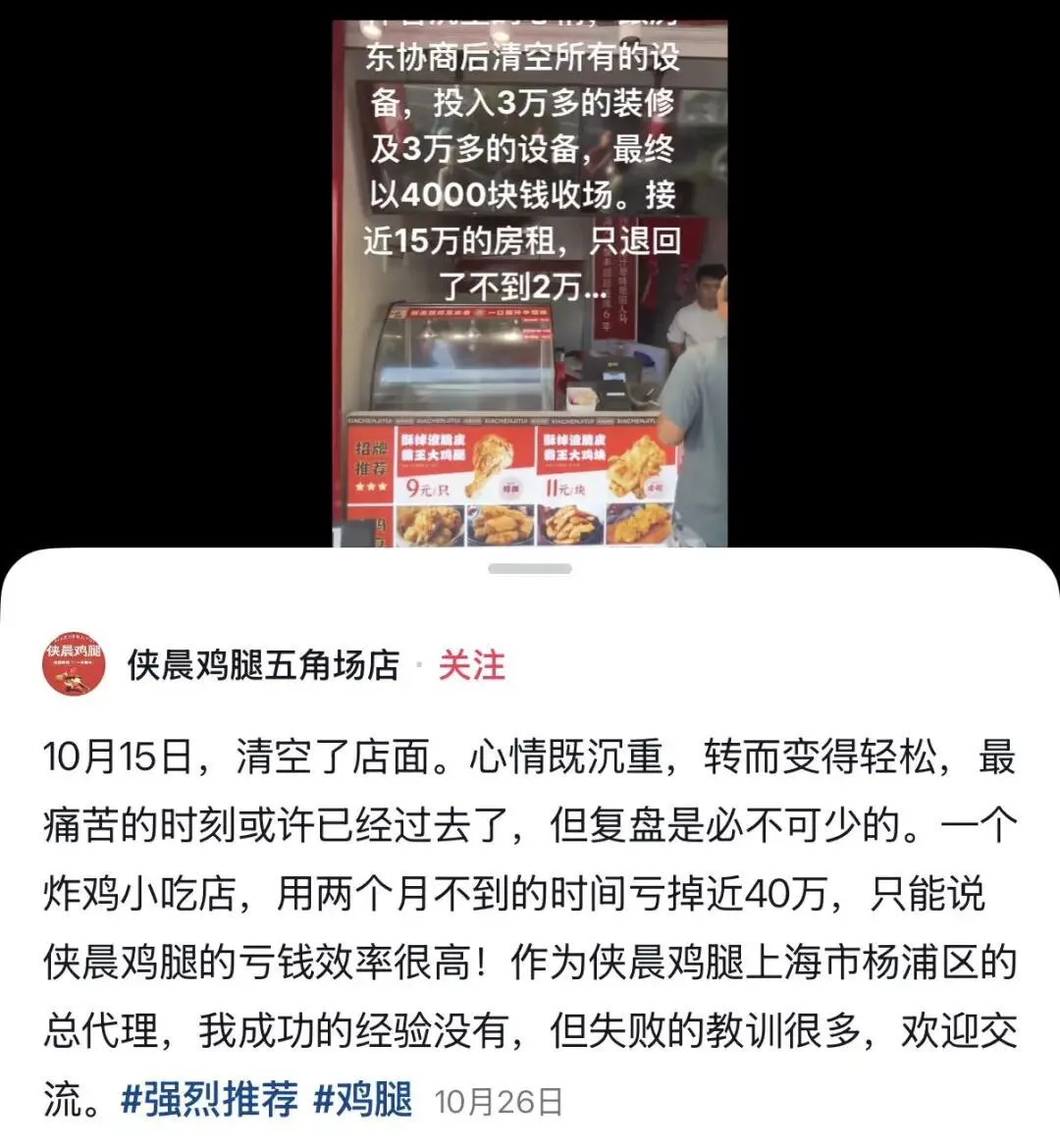

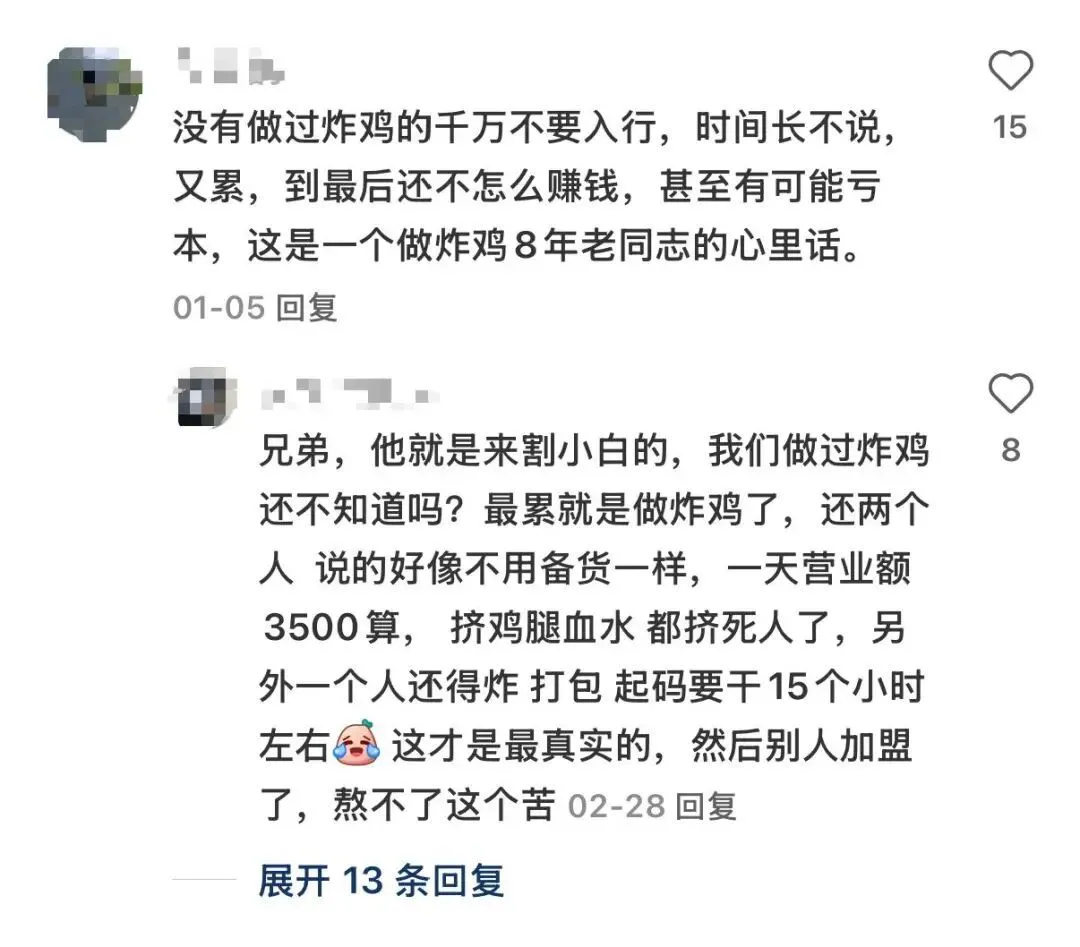

有用两个时间不到亏掉近40万的餐饮老炮,也有没日没夜守在店里,一日流水只有几十块钱的新手小白。

图源:抖音

有人几个月输光半生积蓄,有人耗干最后一点力气——这就是炸鸡江湖里最常见的两个注脚:前者输在“快速致富”的幻想里,后者困在“坚持就有希望”的执念中,可最终都被市场的冰冷碾得粉碎。

图源:小红书

冰火两重天的市场

创业者的“血泪教训”

目前按照制作工艺和风味,中国炸鸡市场形成了美式炸鸡、韩式炸鸡、中式炸鸡三足鼎立的格局——前者以酥脆金黄为标志,韩式以甜辣酱料见长,中式则靠地域风味突围。

美式炸鸡一般爱挑带骨头的肉,像鸡翅、鸡腿直接裹上调好味的面糊下锅炸。炸出来金黄亮泽,外皮酥得掉渣,特征就是表面上那层小鳞片似的花纹。

图源:网络

韩式炸鸡则更讲究,调面糊不用普通面粉,用的是土豆淀粉,炸法也麻烦,需要炸两遍。第一回炸定型,第二回复炸酥脆蓬松。

调味更是五花八门,不像美式主要靠原味,韩式炸鸡全靠酱料撑场面——甜辣酱、蒜香酱油、蜂蜜芥末酱,有的还撒海苔粉。

图源:网络

而近几年兴起的中式炸鸡,就更灵活了,部位随便选,鸡柳、鸡排、鸡架、鸡米花……想炸啥炸啥。调味也没那么多规矩,要么撒把香料腌一腌,要么简单裹层粉就下锅。

有的店还流行玩“地域特色”,像藤椒的麻、卤味的香、酱香的浓,各有各的风味。有的店还打“古法手艺”“少油健康”牌,吃着更放心。

图源:网络

可以说,不管是哪一种风味,中国人都能找到自己爱吃的那一口。

然而,当美式品牌降价抢市场、韩式连锁疯狂拓店、中式新秀卷到极致,这场混战早已超越风味之争,演变成供应链、加盟费和流量争夺的生死局。

与此同时,在内卷加剧下,闭店潮也来得又快又猛。

2023年以后,行业陡然进入深度调整期,闭店潮、价格战、同质化成为关键词。

图源:网友评论

以美式炸鸡为例,曾排队8小时的北美“炸鸡神话”POPEYES,人均价格31元,在中国内地市场经历了“三进两出”,目前更是已经把重心聚焦在上海市场。

而韩式炸鸡Pelicana百利家,曾是《来自星星的你》剧中女主千颂伊吃的炸鸡,2014年被引入中国,一度成为炸鸡市场里的人气王。

当时,百利家的出现让半个深圳炸开锅,每天排队保底2小时,吃一口炸鸡足以炫耀一条微博。

图源:深圳美食部落

而如今其在全国各地早已多地关店,在深圳仅剩最后一家门店在运营。

作为国产品牌,主打韩式炸鸡的正谈炸鸡,曾经也是红极一时,一份炸鸡卖98元,顾客依旧还要排队两个半小时去买。

如今在社交平台上,正谈炸鸡也是被网友曝出多地关店,有的门店更是开了两个月就倒闭。

图源:小红书

作为中式炸鸡品牌的头部选手虎头炸潮汕南乳炸鸡(简称“虎头炸”),2022年从厦门起家,主打潮汕特色风味,人均消费16元左右。

中式赛道的走红,也让虎头炸受到了资本的青睐,创立仅一年就获得数百万元天使轮融资,之后更是加速扩张,风头无两。

然而在今年以来,虎头炸的关店数也在上升。

据红餐大数据,2024年虎头炸关店超40家。今年1-6月,虎头炸关店同样超过40家,其中包括乌鲁木齐、广州、深圳、杭州、福州、昆明、衡阳等多个城市的门店。

图源:网络

巨头都深陷闭店潮,更不用说个体经营者们了,除此之外,加盟商们也早已在生死线上挣扎。

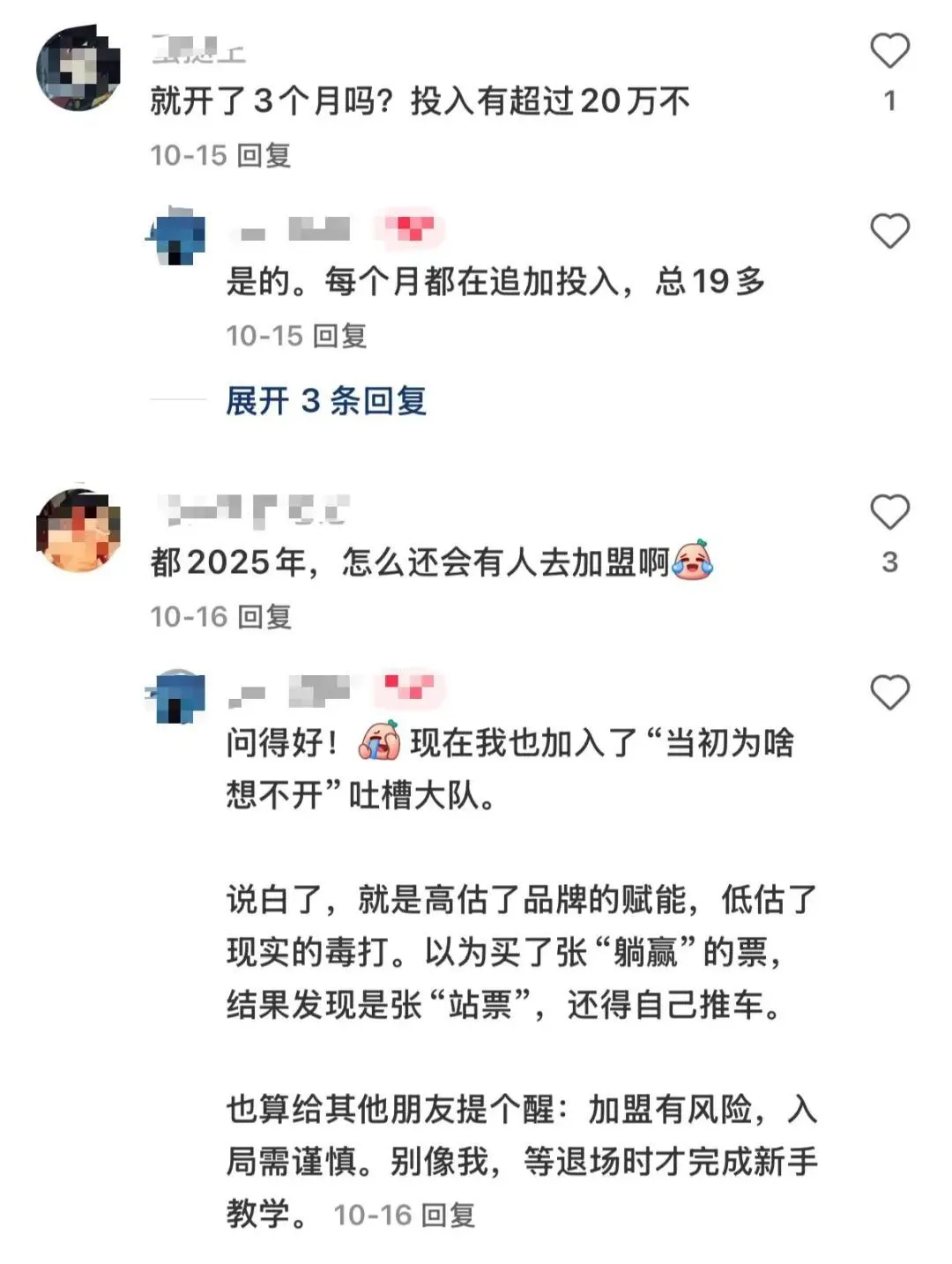

在抖音、小红书等平台,#炸鸡店倒闭#话题下堆积着数以万计的控诉,有人开了三个月钱没赚成,还负债20万的。

根据1818黄金眼的报道,武女士加盟了一家叫“故里炸鸡”的品牌,品牌宣称一个月能有两三万的盈利,结果开业了两个月就一直在烧钱,没有看到任何回报。

图源:1818黄金眼

企查查数据显示,2024年国内以“炸鸡”为关键词、国标行业为餐饮业的企业,倒闭率达到了50%。

在炸鸡这条日益拥挤却又热火朝天的赛道上,不少创业者满腔热血地来,懊悔至极地走,只留下一身负债和一地鸡毛。

同质化和价格战

围剿下的炸鸡赛道

从炙手可热到集体逃离,炸鸡店的闭店潮涌现,并非无迹可循。

不夸张地说,当下炸鸡赛道的内卷程度,不亚于奶茶店。

尤其是在我国这个有着稳定鸡肉供应链的市场上,各路品牌从中央厨房的标准化厮杀到“9.9元4个炸鸡腿”、“新店开业买一送一”的价格肉搏。

图源:网络

供应链成本被压缩至极限,产品创新却困在不同蘸料的循环里,大多品牌提供的炸鸡从口味到制作工艺都大同小异,消费者很难区分不同品牌间的差异。

全国17万家炸鸡门店中,超60%集中在“美式酥脆”“韩式甜辣”两大主流口味。

而其中韩式炸鸡大多带有冲击性的酱料作为调味,重口味酱料带来的“第一口惊艳”,但很快就被齁甜腻口反噬。

美式炸鸡尽管靠着“标准化裹粉+油炸工艺”建立了口味壁垒,但消费者早已陷入“口味疲劳”。

图源:网络

不仅口味趋同,品类也几乎重复,90%品牌扎堆鸡腿、鸡翅等传统部位,仅临榆炸鸡腿等少数品牌尝试鸡架、鸡皮等边角料创新,但很快也被跟风模仿。

产品的同质化让消费者难以对品牌建立独特认知,而价格战更将行业拖入“慢性自杀”的深渊——当“9.9元2个鸡腿”成为行业标配,低客单价、低利润的恶性循环,让不少品牌和门店陷入生存困境。

更残酷的是,在内卷加剧下,为了维持市场份额,很多连锁品牌不得不强制要求加盟商参与价格战,这让加盟商的经营压力巨大。

图源:网络

而当头部企业用供应链实现“9.9元鸡腿自由”时,中小品牌却困在“不打价格战没客流,打价格战没利润”的生死局里。

可以说,在这场绞杀里,没有赢家——连锁品牌用加盟商的血肉守住了市场份额,中小品牌在成本与流量的夹缝中苟延残喘,而加盟商,正拿着全部身家,为一场早就该结束的内卷买单。

内卷下的生存法则

面对行业绞杀,头部品牌已开启“差异化自救”:

虎头炸主动调整开店节奏,暂停东北三省、内蒙古、甘肃、青海、新疆、西藏、海南的新加盟授权申请,聚焦长江以南区域。

图源:网络

以供应链先行为策略,不仅门店订货更方便,产品出餐更稳定。最重要的是,有了供应链的支持,加盟商的建店成本大幅降低,门店毛利随之上升。

老韩煸鸡则凭借其独创的“三炸一煸”工艺和“炸鸡不裹粉”的差异化产品,突破传统裹粉炸鸡的高油高热量局限,打造出低热量、高蛋白的健康炸鸡新品类,硬是在同质化泥潭里凿出“健康好吃”的记忆点。

图源:网络

临榆炸鸡腿更狠,直接把“非遗工艺”转化为核心壁垒,配合标准化的制作流程与线上线下同步赋能门店营销,临榆炸鸡腿打造出了现象级的排队场景。

图源:网络

这些品牌的清醒之处在于:与其在红海里拼价格,不如在差异中种心智——当别人忙着用9.9元换流量,他们正用“更鲜的肉、更巧的艺、更准的术”,把炸鸡做成能让人记住的“舌尖符号”。

不管是加强口味创新、迎合当下的健康需求、围绕供应链深耕市场等等,都是在当前竞争激烈的市场环境中,品牌保持活力和吸引力的关键。

炸鸡行业的残酷性在于,它既是“低门槛创业”的典型,也是“高淘汰率”的缩影。

图源:网友评论

那些存活下来的品牌,无不是在供应链效率、产品创新、成本控制三个维度建立了壁垒。而盲目跟风的创业者,终将在价格战与同质化的绞杀中退场。

写在最后

炸鸡行业的倒闭潮,实则是消费市场理性回归的必然。当“网红滤镜”褪去,唯有回归产品本质、敬畏商业规律的玩家,才能在这场“剩者为王”的游戏中活到最后。