当流量红利褪去,如何通过构建以零食产品本身为主的硬实力或许更是终极考题。

曾年销百亿的零食顶流为何连续业绩下滑?

三只松鼠作为淘宝时代的网红品牌,无论是业绩还是门店规模,都被崛起的量贩零食品牌打疼。在此背景下,11月底,全国首家三只松鼠生活馆旗舰店在安徽芜湖开业,货架上不仅有坚果、果干等核心品类,还新增了米面油、日用品等全品类商品,门店选址紧贴社区,主打“30分钟即时送达”服务。

这一幕可以视为曾靠线上流量崛起的三只松鼠,进一步向社区新零售发起冲击的举动,但在零食赛道早已从“线上网红之争”转向“性价比厮杀”“线下供应链之战”的当下,这场尝试究竟是破局良方,还是无奈之举?

网红零食被新势力围剿,

流量红利被平价折扣侵蚀

三只松鼠的困局,首先在于其早年押注的纯互联网网红零食品牌的定位日渐褪去优势。

卢燕(化名)告诉陆玖商业评论,前几年,零食很忙等刚出来时,那会儿就有了很大的实体店,它最大的好处就是零售种类数千种,尤其吸引线下小朋友,大人一般不吃,所以线下购物,更适合小朋友的体验式消费,那小朋友又不会网购,所以这个决策权给了大人,但是小朋友喜欢选择多的,品类丰富的,三只松鼠又贵点,此前自己在网上京东买过2次,干果都不太如自己预期。所以对比下来,新锐零售品牌是在线下通过门店规模、品类规模效率取胜的。

如果从该用户视角放大到行业洞察看,道理同样可见一斑,大背景是中国零食行业的竞争版图,并已不是十年前线上淘品牌称王的时代,当前零食赛道已形成三大阵营。

一是以鸣鸣很忙集团为代表的线下折扣连锁派,主打高性价比、下沉市场、密集开店;二是以良品铺子为代表的全渠道品质派;三是以三只松鼠为代表的传统网红派,曾依赖电商流量红利迅速崛起,如今正面临转型阵痛。

由此,零食新势力的崛起推动零食行业的核心逻辑发生改变了,从货架电商时的流量驱动变成了“线下场景驱动”。过去消费者买零食喜欢靠电商搜索,现在更习惯下楼就能买到,折扣店、社区店的即时性和性价比,万店量贩折扣时代精准击中了大众消费需求。

新模式在需求与规模层面,同步对三只松鼠形成冲击。

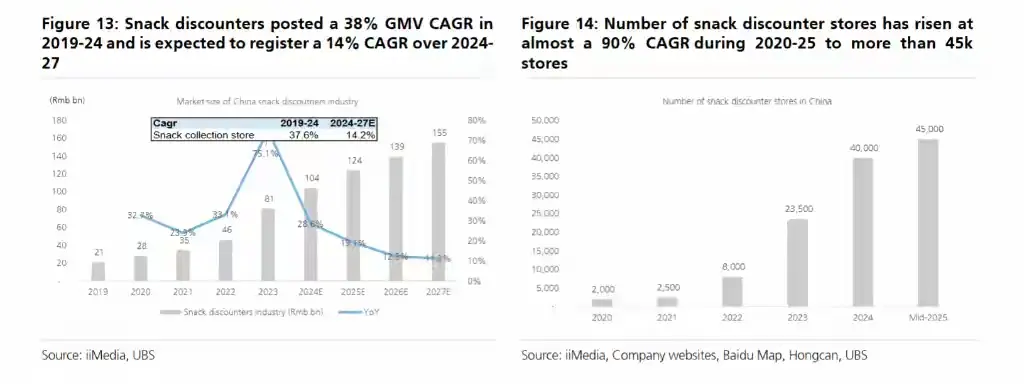

艾媒咨询(iiMedia)数据,零食折扣店面在2019-2024年间实现了高达38%的销售额复合年增长率。瑞银预测,在2024-2027年间将继续以14%的复合年增长率高速增长,未来门店总数有望突破7万家。

长期从事零食行业的李明(化名)认为,零食产业作为一门讲究性价比优势的产业,价格始终是厂商参与市场竞争的关键要素,折扣量贩模式下的零食品牌,得益于采购成本优势,零食折扣店通过直接向上游生产商采购,大幅缩短了传统零售的价值链(零食生产商/品牌商—经销商—零售商),从而提高了渠道效率,并能以更具竞争力的价格销售产品。

他还认为,即使是高端化,先不论三只松鼠的高端战略做得咋样,在今天追求物美价廉以及消费整体不足的背景下,零食作为高端礼物的象征性意义下滑,行业可以高端但不能固化高价,否则消费者买单意愿下滑。

据瑞银分析师预计,零食折扣店渠道的定价相较于传统大型连锁超市(KA)渠道可低25%。可陆玖商业评论注意到,就在近期三只松鼠还上调供货价,幅度0.2元至10元不等,涉及35款商品,价格上浮反倒成了现象之一。

在这样的格局下,曾稳居“零食一哥”的三只松鼠,业绩持续承压,财报显示,三只松鼠公司前三季度营业收入为77.59亿元,同比上升8.22%,但归母净利润为1.61亿元,同比下降52.9%;扣非归母净利润为5713.71万元,同比下降78.57%,对比早几年年收超百亿的高光时刻,业绩已经大为下降。

与之相反的是,零食连锁鸣鸣很忙递表港交所时披露,2024年营收393亿元,门店超1.4万家,净利润率2.1%。截至今年上半年,集团毛利率为9.3%,同比增长2.7个百分点,门店规模又超过1.6万家。

押注新社区零售,

像迟到者的虎口夺食

业绩的持续下滑,倒逼三只松鼠跳出线上舒适区,试图把此前的电商能力溢出到线下。事实上,这并非其首次尝试线下转型,早些年也曾进行过探索,从开创自有品牌社区零食店,到国民零食店和联盟小店,又到在芜湖金鹰开业的自有品牌全品类生活馆。

直至今日,三只松鼠更加坚定了此方向的投入,差别在于三只松鼠的生活馆,不只卖零食,还有日用百货。

有分析人士指出,三只松鼠对生活馆的定位既包括了承载品类扩张增长的期望,亦试图通过全渠道协同,拥抱硬折扣特征,以适应即时零售快速发展的趋势,希望把社区感、与消费者的高频互动感拉得更足。

据三只松鼠官方披露,首家生活馆面积约300平方米,SKU超1500个,按照创始人章燎原自己的说法,此次战略转型本质是:“由一个零食垂类的自有品牌零售商转型为一个全品类的自有品牌零售商”。

这场反攻仍有挑战,首先是零食品类层面的下沉市场密度早已饱和,公开资料显示,三、四线城市及县域市场的零食折扣店密度已达每万人1.2家,零食很忙、赵一鸣零食等品牌已完成核心商圈和社区的布局,三只松鼠想要插入缝隙形成影响力,并非没有难度。

况且,无论是社区生活馆又或者是其他层面的店面下沉,规模的扩张与渗透大概率需要资本加持,在偿债能力方面三只松鼠却有一定承压态势,财报显示,截止9月其短期借款5.76亿元,同比增长284%。2025年三季度公司资产负债率为43.70%,高于去年同期的38.92%,也高于行业平均的40.61%,资金情况导致其难以大张旗鼓进行线下生活馆以及其他高端阵地的扩张。

与新势力品牌不同,万辰集团与鸣鸣很忙过去有多轮融资,登陆资本市场后又将获得不少资金支持。

所谓迟到一点的布局,注定要在饱和的赛道里“虎口夺食”,基于行业规律,任何赛道的窗口期都有限。零食线下连锁的黄金窗口期是2020—2023年,此时市场格局基本定型,想要突围,不仅需要战略定力,更需要打破过往的运营惯性,这对早已习惯线上思维的三只松鼠而言,无疑是一场严峻的考验。

供应链能力如何?

开启即时零售业务不能短期改变三只松鼠作为零食品牌的核心性质,回到零食行业的竞争本质,价格、产品归根结底是供应链的竞争,这是业内公认的真理。

观察人士指出,零食产品具有“高频、低价、快周转”的特点,想要在社区赛道立足,必须具备强大的供应链整合能力,万辰集团以及鸣鸣很忙具有不同的业务线专供为其供应产品,甚至精细化到口味儿和配料。

于品牌方而言,既要实现大规模直采以降低成本,又要保障SKU丰富度以满足社区用户多样化需求,还要控制库存周转以减少损耗。

以鸣鸣很忙为例,其在库SKU合共3600多个,在业内已经处于领先水平,但其招股书的融资用途仍表达了还将持续加码供应链建设的态度。

接下来,可以看看三只松鼠的供应链情况如何。

公开资料显示,三只松鼠已累计上线13000多款SKU,其中年销售超千万品类达301款,还在各地建立全品类集约供应基地与自主制造基地。

事实上硬折扣时代的供应链需要做得更深刻,价格要更有优势,光看数量三只松鼠的SKU不算低,供应链的效率与品牌的溢价能力反而更为重要。2025年前三季度,三只松鼠经营活动现金流净额呈现断崖式下滑,同比降幅高达1690.52%,最终录得-5.06亿元的负向数据,公司给出的解释是“本期经营性采购支出有所增加”。

有外界人士强调,通过大量预付款方式采购原材料,反映出三只松鼠在零食供应链中的地位还需要进一步提高。换句话说,供应链的大和强是截然不同的两个概念,从代工到“制造型零售商”,并在轻量化、健康化的零食食品供应链上发力,三只松鼠还有一个过程,没有供应链的护城河,再热闹的门店也只是空中楼阁。

从淘宝时代的网红顶流,到如今关注社区新零售,三只松鼠的转型之路,折射出中国零食行业的时代变迁,社区新零售确实为其提供了一个破局的机会,然而,当流量红利褪去,如何通过构建以零食产品本身为主的硬实力或许更是终极考题。

被新势力打疼了的三只松鼠能否改命?市场会给出答案。