赛道重启

2025年被视为汽车市场的多个关键变化节点,包括智能驾驶下半程起点、自动驾驶元年、新势力品牌盈利分界点、传统品牌败退分水岭等等,但当年底放榜,结果与网络上的舆论风向似乎并不完全一样。

根据中国汽车工业协会发布的数据,2025年,中国汽车产销量再创新高,销量规模达到3440万辆,同比增长超过9.4%,高于年初预期;其中,乘用车销量为3010.3万辆,同比增长9.2%,中国品牌乘用车销量同比增长16.5%,销量占有率为69.5%。此外,新能源汽车销量达到1649万辆,同比增长28.2%,达到汽车新车总销量的47.9%,较去年同期提高7个百分点。

过去几年间,造车新势力掌握了更多的舆论和传播流量,不断造势宣称将颠覆传统汽车行业。然而,2025年,在新能源汽车销量再创新高的同时,许多造车新势力品牌相继退场,“烂尾车”反而凭借超低价格迎来了一阵“高光”。根据乘联会所发布的数据,在2025年1—12月厂商零售销量排行榜的前十名单中,无一新势力品牌。

图/乘联会

由此,“新能源汽车时代新势力品牌将全面颠覆传统品牌”“合资品牌将在百年未有之大变局下退出历史舞台”等说法不攻自破。据不完全统计,18家主流跨国车企2025年在中国销量累计超过900万辆。在中国汽车品牌强势崛起,比亚迪、吉利、长安、奇瑞、长城等稳居厂商零售销量排行前十的同时,一汽-大众、上汽大众、一汽丰田、广汽丰田等合资品牌依旧占据着榜单中的半壁江山。

全线角逐

“燃油将死”“合资必退”“新势力崛起”等等话术,过去几年间频繁刷屏,然而,经过10年的高速发展和激烈竞争后,大量新势力品牌败退,有些甚至一夜之间人去楼空。目前留在主流市场中的品牌几乎是百中存一。在前十榜单中角逐主流市场的中坚力量依然是传统品牌。

保持领先地位的比亚迪全年销量超过348万辆,吉利也以46.9%的同比增速实现累计销量突破260万辆,长安汽车销量为140.1万辆,奇瑞销量达到134.8万辆。

近日,丰田汽车也发布了销量数据:2025年在华销量为178.4万辆(含雷克萨斯品牌),雷克萨斯全年销量18万+辆,实现正增长。大众汽车(不含奥迪品牌)同比下滑2.52%,将全年销量保持在200万辆以上。两大巨头之外,日产、本田、特斯拉、宝马、奥迪在销量下滑态势下,全年在华销量均在60万辆以上,通用、起亚、现代则在前几年的持续下跌后回暖,实现了正向增长。

与此相对应的是,在主流新势力品牌中,2025年,无论厂商批发销量还是零售销量,均未能突破60万辆,目前有望跨越这一门槛的是零跑汽车,2025年批发销量累计59.66万辆,同比增长103%,零售销量为52.95万辆。而厂商零售销量排行榜单中位列第十的长城汽车,全年零售销量为69.92万辆。

这一结果与网络上日常争论的风向显然大相径庭。但事实上,无论是在新能源汽车市场还是燃油车市场,销量名列前茅的车型依然出自传统品牌,新势力品牌轰轰烈烈的“颠覆”之下,仍没能打造出一款销量长青的“神车”。

在轿车市场,位列第一的是吉利星愿,全年累计销量高达46.58万辆;日产轩逸以32万辆的全年销量位列第四,占东风日产总销量的52%,更撑起了日产在华销量的半壁江山。大众的朗逸、速腾、帕萨特,丰田的卡罗拉、亚洲龙、凯美瑞也可谓异曲同工。

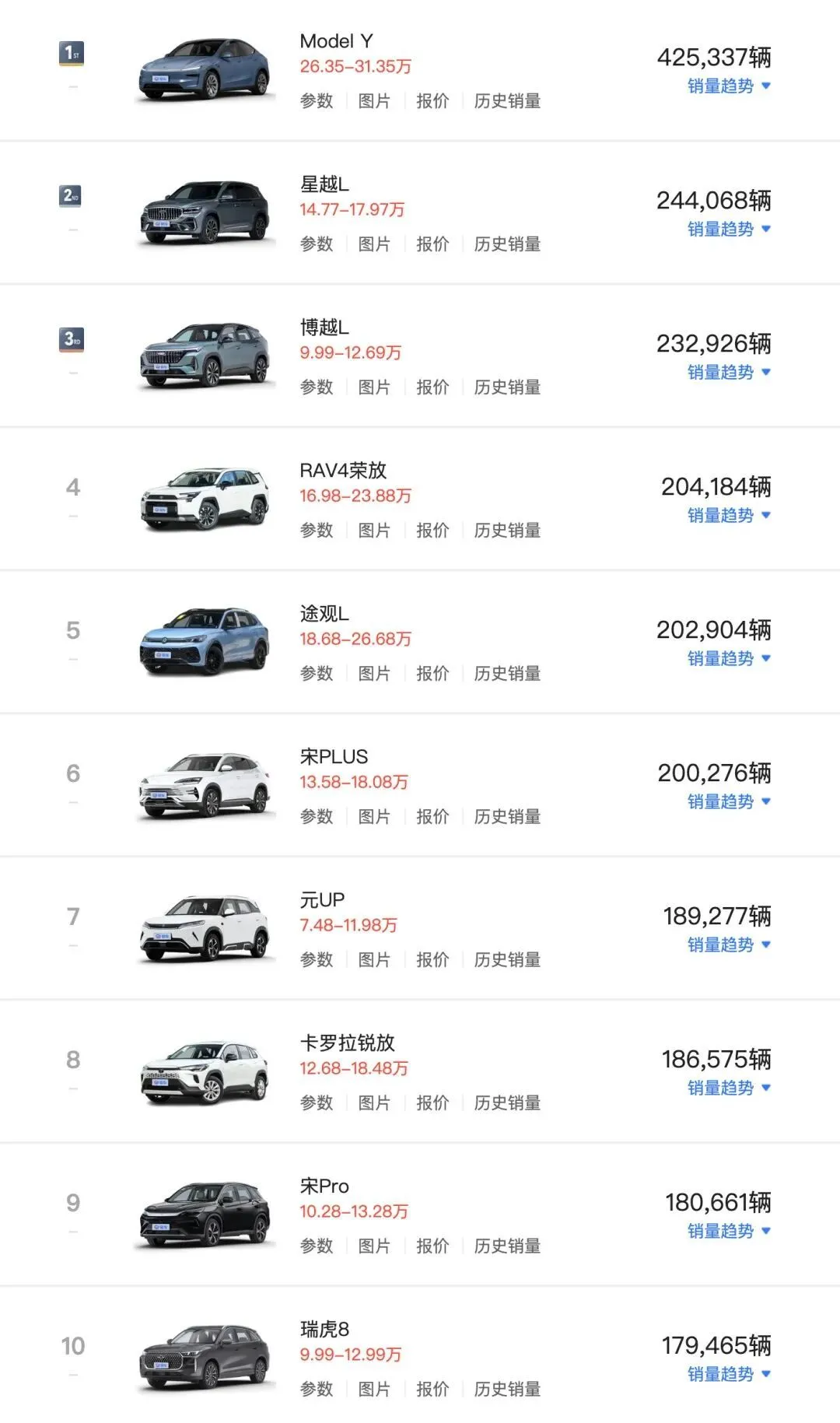

在竞争更激烈的SUV市场,Model Y以42.5万辆的销量占据榜首。丰田RAV4荣放和卡罗拉锐放则分别以20.4万辆和18.7万辆的销量为一汽丰田顶起了“半边天”,更凭借着在中国市场多年来奠定的客户基础和品质口碑,在2025年分别实现了13%和8%的同比增长。

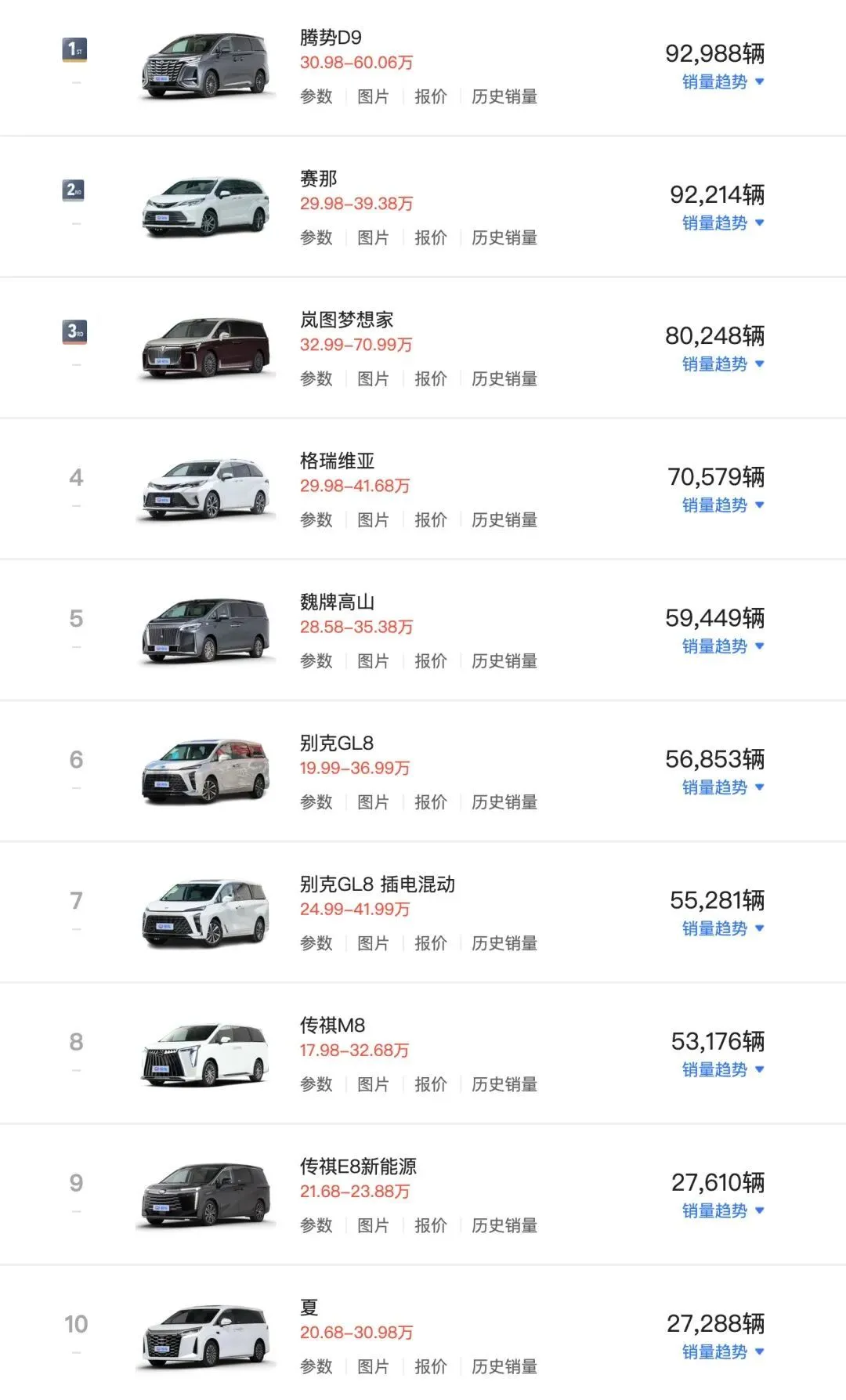

此外,腾势D9以9.3万辆的全年销量成绩登顶MPV细分市场,丰田赛那紧随其后,销量相差仅700多辆,丰田格瑞维亚以7.1万辆的销量位列第四,别克GL8和别克GL88插电混动销量分别为5.7万辆和5.5万辆。

在豪华车市场,大众旗下的奥迪同比下滑12.5%,销量为62.6万辆,宝马、奔驰也出现不同程度下滑。丰田旗下的雷克萨斯在全部销售进口车的情况下完成超过18万辆的全年销量,实现了2025年豪华车市场中相对罕见的正增长。

由此不难看出,传统品牌仍然占据着市场主导地位,中国汽车品牌在崛起的同时不断向上突围,合资品牌则呈现出更加清晰的竞争格局和分层结构:丰田、大众在中国市场深耕多年,旗下合资品牌车型在各细分市场名列前茅,尤其丰田在保持在华销量规模的情况下实现了正向增长;第二梯队的通用、本田、日产、现代、福特等仍在承压,艰难转型。

新势力品牌则在2025年迎来“赛点”:这一年能否实现扭亏为盈,或实现单季度盈利,成为新势力品牌赛道分水岭。目前各家尚未发布财报数据,但从全年表现来看,能够达到盈亏平衡的新势力品牌,仍是屈指可数,其他品牌未来将面临更加艰巨的生存困境。

赛道重启

新年伊始,多项政策发布或开始实施,汽车行业的许多趋势变化也已经显现。

中国汽车工业协会预测,2026年全年汽车销量在3475万辆左右,同比增长1%。

新能源汽车在今年迎来了一个重要节点,根据2023年财政部、税务总局、工业和信息化部联合发布的《关于延续和优化新能源汽车车辆购置税减免政策的公告》,2026年1月1日至2027年12月31日期间,新能源汽车将实施减半征收车辆购置税政策,其中每辆新能源乘用车的减税额上限为1.5万元。

由此引发了2025年底的车企“兜底”大战,导致四季度提前透支了一部分汽车消费,尽管部分企业将优惠政策延续到了今年,但效果显然未达预期。再加上去年四季度是新势力品牌盈利分界点的关键时刻,压力陡增。而车企除了要面临购置税政策变动所带来的消费者购车支出差额问题的压力之外,更有政策调整后的技术门槛提高。

此外,2025年12月12日发布的《汽车行业价格行为合规指南(征求意见稿)》,明确提出汽车生产、销售企业若以各类方式“赔本卖车”,将面临重大法律风险。

新能源汽车市场在2026年已经出现诸多变数,市场格局或将重塑。而燃油车在2025年一度出现复苏回暖,销量连续数月保持正增长。丰田、通用、奔驰、马自达等多家跨国车企在2025年相继宣布暂缓全面电动化战略,转而继续投资内燃机研发,许多中国车企也同样采用了油电并行的双路径发展策略。在利润率持续承压的大势下,燃油车也迎来了新的机遇。

而市场的反馈也在一定程度上让传统汽车企业对油电并行战略信心大增:广汽丰田于2025年9月齐发赛那、汉兰达、凯美瑞、锋兰达四款燃油车智能版,一度被行业解读为燃油车的智能化反攻。而广汽丰田全年销量达到77.2万辆,同比增长11.7%的业绩,也让合资品牌在相当程度上提振了信心。

近两年来,越来越多的传统品牌开始致力于找到燃油车与新时代智能化需求的平衡点,油电并行、油电同智成为未来的发展共识。

显然,随着新能源汽车市场的不断成熟,合资品牌也已经通过多元合作和转型调整,布局更加完善,2026年,在“叫停亏本卖车”及新能源车购置税优惠政策调整的双重压力下,赛道重启。

记者:郑宇