出品:新浪财经上市公司研究院

作者:昊

1月22日晚,明阳智能发布定增收购预案,拟通过发行股份及支付现金方式购买中山德华芯片技术有限公司(以下称“德华芯片”)100%股权,同时拟发行股份募集配套资金,用于支付本次交易的现金对价、德华芯片项目建设、偿还德华芯片债务及补充德华芯片流动资金等。

次日,上交所火速下发问询函,对明阳智能上述交易在标的持续亏损与盈利能力、关联交易公允性与利益输送风险、跨界整合可行性、估值与定价透明度、客户集中度与技术壁垒、内幕信息管理等方面,连发19问。

德华芯片主业为半导体芯片、卫星电源系统等,近年来大幅转亏,业绩表现远不及业务类似的A股上市公司。

值得注意的是,德华芯片最初从明阳智能剥离,时隔几年又被重新收购,通过交易明阳智能实控人张传卫家族套现或达数十亿元。

与此同时,上市公司也正在经历艰难时刻。随着行业竞争加剧、风机售价不断下滑,明阳智能净利下降、债务攀升,经营现金流长期净流出,营运能力持续走弱,多重压力导致公司财务负担日益加重。

二级市场热炒“太空光伏”概念之际收购大股东相关亏损资产,未来风险不容忽视。

标的业绩逆势由盈转亏 剥离后再收购大股东套现或达数十亿

德华芯片成立于2015年,公司主要产品为化合物半导体外延片、砷化镓太阳电池芯片和电源系统等,应用于空间太阳电池、卫星电源系统、特种能源系统等领域。

公开资料显示,德华芯片拟建设空间能源系统自动化产线建设项目,总投资额3亿元。项目建成后,将形成年产刚性外延片10.75万片、柔性外延片13.66万片、刚性芯片20万颗、柔性芯片50万颗、无人机组件600平方米、电池电路组件2000平方米、太阳翼总装2000平方米的产能。

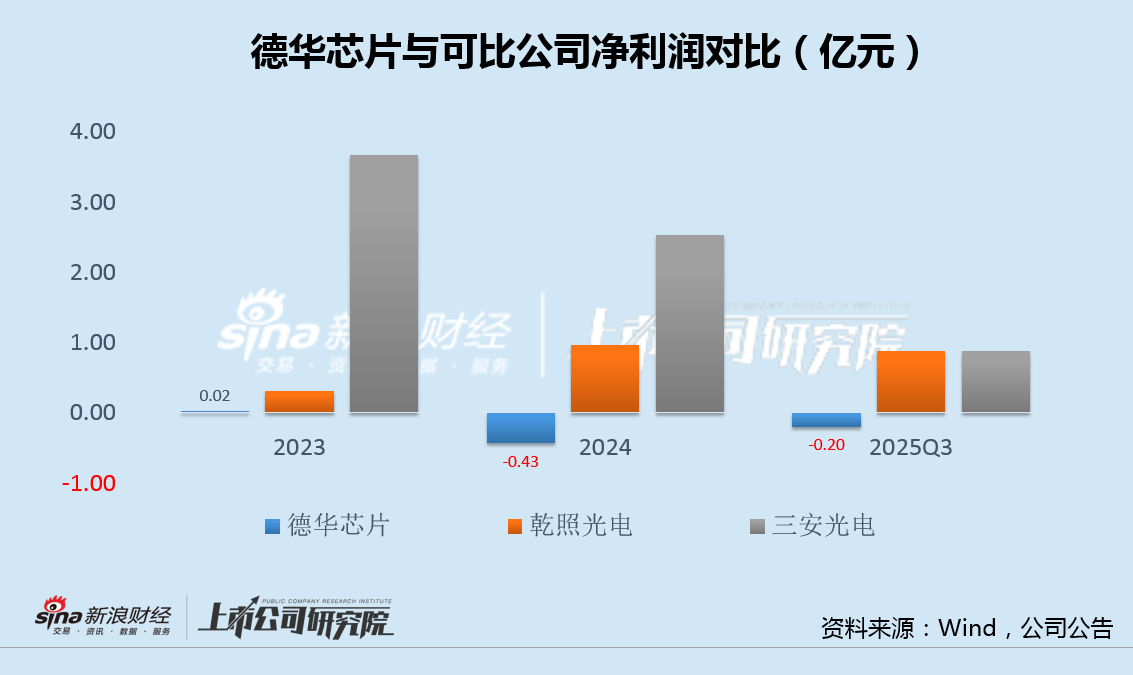

尽管发展规划宏大,德华芯片近年来的业绩表现却令人失望。2023年、2024年和2025年前三季度,德华芯片实现净利润0.02亿、-0.43亿和-0.20亿,远不及业务类似的乾照光电、三安光电(16.570, -0.28, -1.66%)等A股上市公司。

对此,上交所在问询函中也要求说明德华芯片的具体盈利模式,是否属于简单组装厂,及其行业地位和竞争优劣势,客户集中度高是否符合行业惯例,是否存在单一客户依赖或主要客户流失风险等情况。

与此同时,德华芯片股权变更历史也引发监管和市场关注。

2015年8月,明阳智能出资设立德华芯片,注册资本约9790万元;2016年,明阳智能称德华芯片“与公司业务相关度较低,尚未实现产业化”,以1726.52万元,将其转让给控股股东明阳集团;2017年至2020年,张超(张传卫之女)全资持有的广东明阳瑞德创业投资有限公司成为德华芯片新的控股股东,持股比例50.89%,德华芯片正式脱离明阳系上市公司体系,成为家族控制企业。

从明阳智能剥离,再到重新被收购,德华芯片股权多次变更。此次交易完成后,按照6.78亿股的配套资金股份增发规模和张超50%的持股比例,明阳智能实控人张传卫家族有望套现达数十亿元。

净利下滑、债务攀升、回款恶化 经营现金流4年净流出超百亿

事实上,受风电行业竞争加剧影响,风机售价特别是陆上风机中标价格不断下行,此次收购正值明阳智能自身财务状况持续恶化之际。

2025年前三季度,明阳智能实现营收263.04亿元,同比增长29.98%,归母净利润7.66亿元,同比下降5.29%,自2023年以来连续第三年下滑。

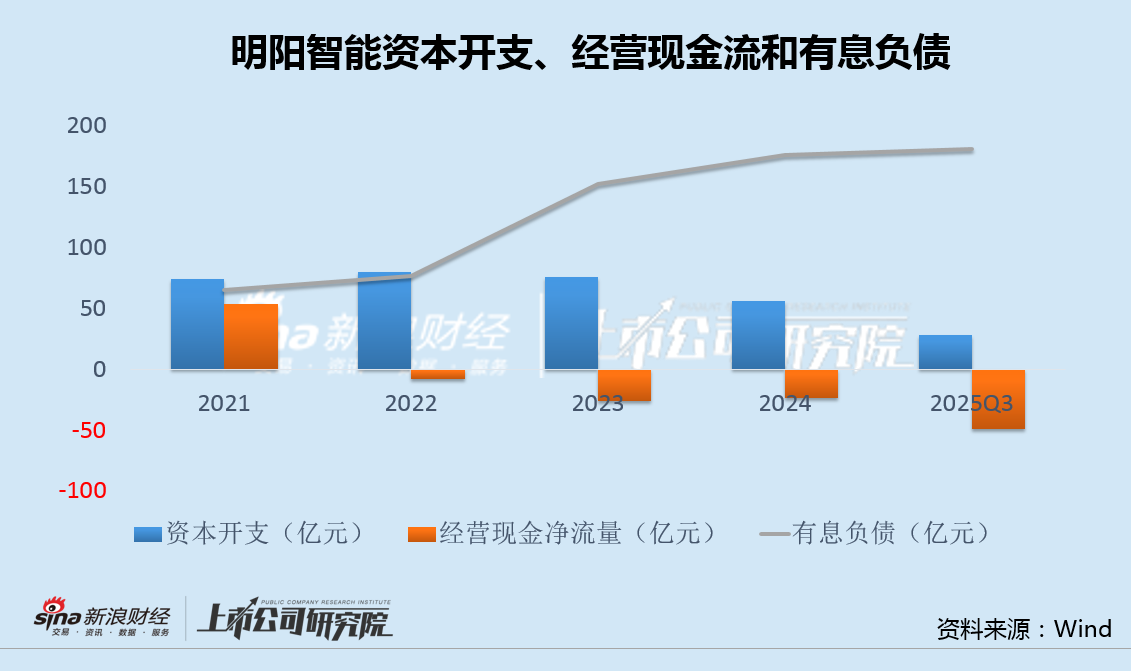

与此同时,明阳智能经营现金流持续净流出,2022年初至2025年三季度末,累计净流出额达107亿元,而资本支出长期保持高位,公司资金入不敷出,有息负债从76亿升至181亿,三年增幅达140%。

不仅如此,2022年至2024年,明阳智能存货从80亿升至135亿,存货周转天数从138天升至178天,应收账款从108亿升至138亿,应收账款周转天数从97天升至184天,2025年前三季度,营运能力继续走弱,多重压力导致公司财务负担日益加重。

值得一提的是,截至目前,明阳智能前十大股东多数已质押公司股份,其中明阳新能源投资控股集团、明阳新能源投资控股集团质押比例已达100%。

二级市场热炒“太空光伏”概念之际,明阳智能收购相关亏损资产,实控人张传卫家族得以套现,风险却留给了上市公司。