“仅有12%—20%的高净值人士考虑使用信托和家族办公室来传承财富,以防止家庭资产外流,”

最近,关于高净值人群遗产分配问题闹的沸沸扬扬。

一直以来,这群中国的“高净值人群”乃至“超高净值”群体画像,一半活在大众想象中,一半活在传闻里,但实际上,他们是有数可循的。

而这,比“人设”本身更真实。

先说说他们的“起步价”吧。中产阶层一般是指家庭可支配资产在200万人民币以上,600万人民币以下的人群;高净值人群则是家庭可支配资产在600万人民币以上的人群。

那么,他们的财富传承、投资理财、消费偏好,各有什么特色?不妨从“不会说谎”的数据里看看吧。

高净值人群的财富传承

先说说大家比较关心的财富传承话题,这是几乎所有高净值人群头疼的问题。

67%的高净值人群愿意通过“遗嘱”明确继承人和财产分配。这是最传统的传承方式,也是最受欢迎的方式;

54%的高净值人士通过选择购买保险,因为保险产品能够直接指定受益人且避免纠纷,防范债务和法律诉讼的风险;

仅有12%—20%的高净值人士考虑使用信托和家族办公室来传承财富,以防止家庭资产外流。

除了信托保险等金融工具之外,还有个隐形的财富传承“品类”——房地产。

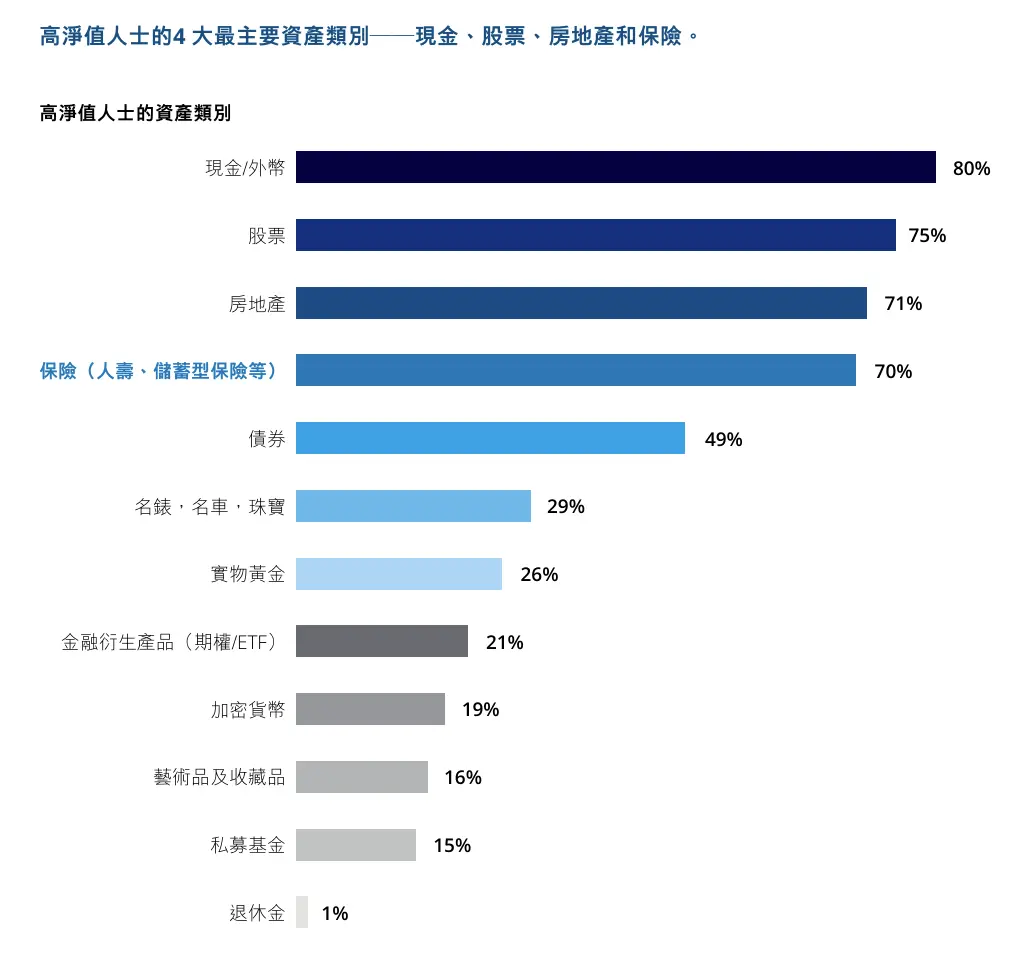

高净值人士最主要的三大资产分别是现金、股票、房地产。即便在房地产市场颓势之际,依然有高净值人群不断置业。

图源:《德勤:大中华高净值人士财富传承与保险规划》

克而瑞研究中心数据显示,2024年30个重点城市总价3000万以上高端住宅新房成交4356套,同比增长65%。四个一线城市成交量占比高达94%,其中,上海的表现尤为突出。

上海宝山区,建设中的高档楼盘

根据《2025中国高端住宅市场白皮书》的研究,70%以上的购房原因在于资产保值增值,此外,“提升居住品质”以及“圈层认同”依然是重要的影响因素。而越是配套条件稀有的楼盘,越成为高净值人群抢购的对象。

吴老师也曾表示,核心城市的核心房产依然是对抗通胀的长期工具。

财富传承的疑问解答完了,那么高净值人群当下有多少财富?

“两个打架”的数据

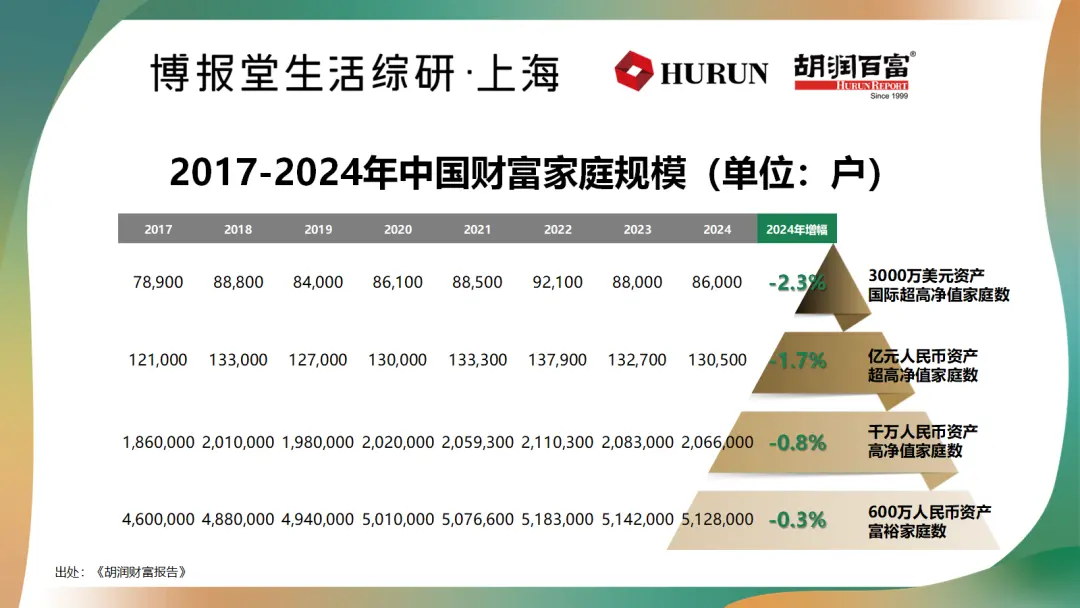

胡润研究院最新发布的《2025中国高净值人群调查报告》显示:中国富裕家庭规模连续2年下降,2024年微降至512.8万户。同比减少0.3%。其中3000万美元的国际超高净值家庭数同比下降2.3%。

矛盾的是,当我们打开“零售之王”招商银行的2024年年报,中国的高净值人群似乎反倒是越来越多了——招商银行“金葵花”用户523.57万户。较年初增长12.8%,私人银行客户16.9万户。增长13.6%。

其实双方都没有错。

胡润的数据体现了亿元级别之上的超高净值人群的衰退,但招行的数据充分说明中国普通富裕人群依然在稳步增长。

招商银行升级金葵花卡活动的广告牌

招商银行将客户分为普通客户、金卡客户、金葵花客户、钻石客户和私人银行客户五大类。其中金葵花用户代表日均资产50万以上,私人银行门槛为1000万人民币。

叠加年报内容,我们可以得到下列结论:

◎ 第一,金葵花以上用户数持续保持高速增长。从2023年12月到2024年12月。金葵花以上用户每个季度的同比增速维持在12%左右,2024年年底增速更是高达12.82%。

而私人银行用户更是从2023年底的10.42%的增速上涨到2024年底的13.61%。相比之下,金卡和普卡用户的增速则从2021年的9.3%降至2024年的6.4%。

显然,我们广义上认为的“有钱人”数量不仅没有变少,反而变得更多了。

◎ 第二,尽管中国的有钱人在变多。但是每个有钱人口袋的“钱”却并没有增加。

同样根据招行年报统计,2023年底金葵花用户的人均资产管理规模为233万元,2024年底这个数字依然是233万元。

◎ 第三,中国社会的财富依然向头部高度集中。

招商银行金葵花用户仅占招行用户总数的2.5%,但人均资产是普通客户的177倍。从财富增长的速度来看,金葵花用户6年的复利是122%,而普通用户只增长了58%。金葵花用户的财富增长速度是普通人的两倍还多。

高净值人群“财富保卫战”

在经济的不确定性面前,高净值人群之间谈论的核心议题,已经从如何创造财富悄然转向了如何“守护财富”。

为此,高净值人群做出采取了两种措施;

◎ 第一是资产保值。

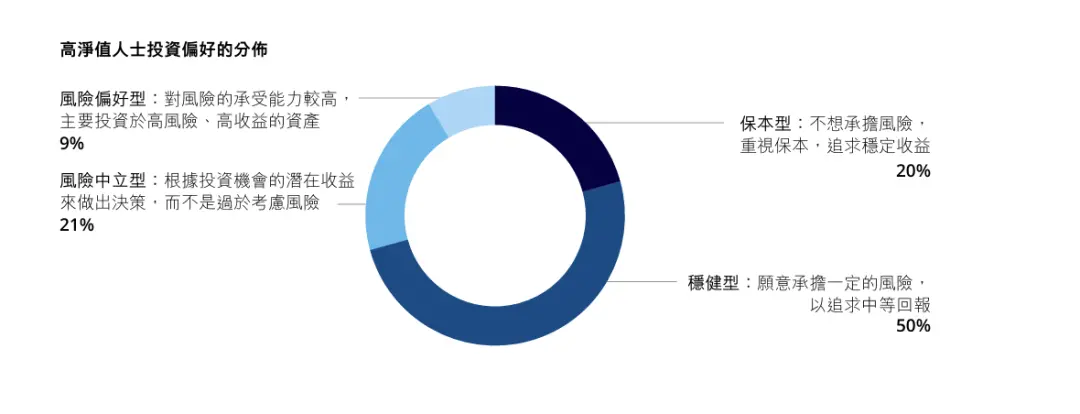

在投资偏好方面,20%的高净值人群选择了保本型产品,他们不想承担风险,重视保本,追求稳定收益;50%选择了稳健性投资,他们愿意承担一定风险,以追求中等回报;仅有30%的高净值人群愿意承受较高的风险来换取高收益。

图源:《德勤:大中华高净值人士财富传承与保险规划》

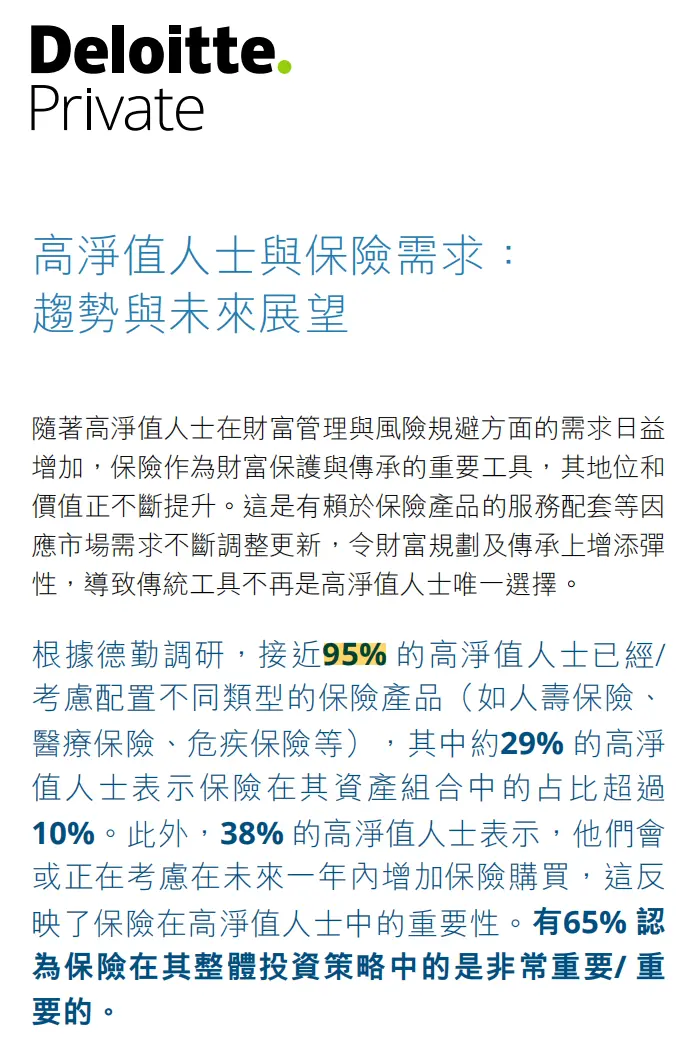

而财富保障方面。95%的高净值人群已经配置了不同类型的保险产品。比如人寿保险、医疗保险、重疾险等。

其中29%的高净值人群将保险作为资产配置的重点,比例超过10%;同时有65%的人群认为,保险在整体投资策略中是重要的。

图源: 《德 勤:大中华高净值人士财富传承与保险规划》

◎ 第二是消费变迁。

如今的高净值人群,消费习惯呈现以下几个特征。

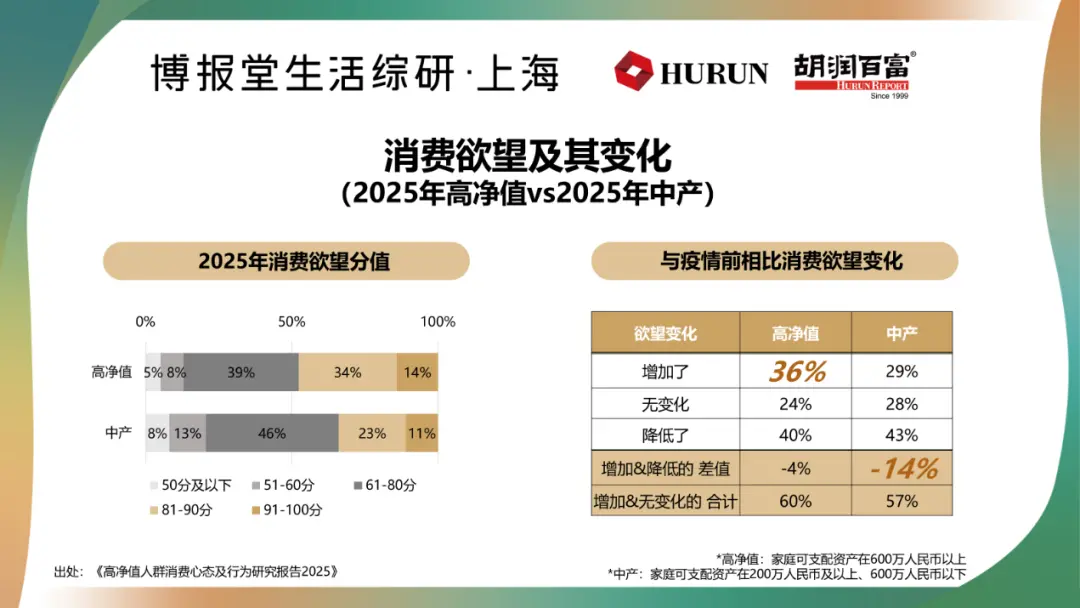

▶▷第一个特征是高欲望消费。

如果我们把消费欲望量化成分数,那么高净值人群的消费欲望则高79.7分,而中产阶层的分数为76分。此外,高净值人群相比疫情之前的消费欲望提升了36%,而中产则只提升了29%。

在消费金额方面,高净值人群月消费3万以上的人数显著高于中产。

▶▷第二个特征是静奢践行者。

之前,高净值人群喜欢奢华高调的“外显型享受”,而如今他们的消费习惯则向“稳健性享受”转变。

过去他们在乎的是获得奢侈品和新款式的速度,而现在,高净值人群在维持生活品质的基础上,减少了炫耀性消费。

▶▷第三个特征是健康投资人。

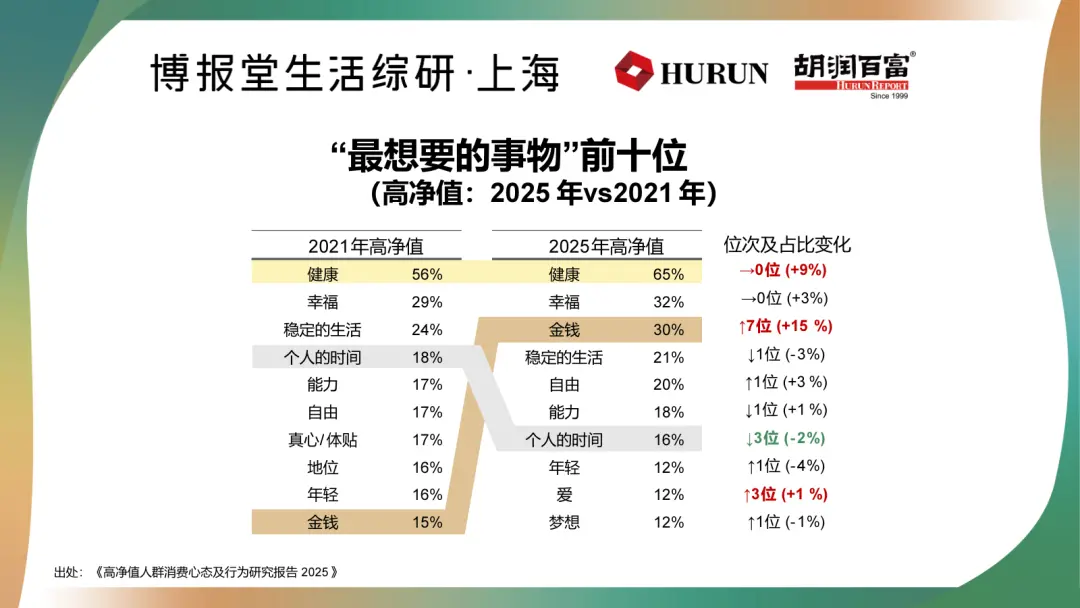

高净值人群最想要的是什么?根据调查,有65%的高净值人群将健康产品排在了自己诉求的首位。

为了自己的健康,高净值人群并不吝啬花钱。

有的人每周都去按摩、拔火罐、去美容院、还会定期去三甲医院找专家一对一咨询。有的家庭则尤为关心健康,他们提高父母保险额度,定期去北京注射干细胞,甚至专门飞到瑞士做身体检查等等。

很多家庭还购买了家庭健康顾问的服务,比如有14%的家庭拥有健身教练、13%的家庭拥有营养师和家庭医生等等。

在高净值人群看来,对健康的全面投资是值得的,他们是自己健康的“投资人”,也是“受益人”。

▶▷第四大消费特征则是“隐秘旅行家”。

2025年,日本成为高净值人群最喜欢的旅游目的地。

在他们看来,日本旅游是“一分钱一分货”花多少钱就可以得到相应的品质,顺便也可以去日本做体验、做医美、逛吃等等,如今的日本已经成为高净值人群的快乐老家。

在日本福冈旅行的家庭

但在旅游消费中,高净值人群在旅行中出现了明显分化:一方面,他们对住宿的要求越来越高,资产越高的高净值人群升级倾向越明显,另一方面,他们对自然景观和购物方面的要求却出现了降级。

原因也很简单,高净值人群担心太过于张扬惹来不必要的负面影响,所以更注重住宿的私密,他们希望通过加钱住更好的酒店来隔绝大众人群。他们既想要旅游,也不希望被普通大众所感受到。

总的来说,高净值人群虽然依然追求奢侈品,但消费理念越来越追求“实用”;健康成为他们的首选,为此他们不惜一掷千金追求“极致”的健康体验。而在旅行方面,私密性才是高净值人群最重视的。

时代背景的抉择

当高净值人群从追逐奢侈和豪华,到现在选择拥抱“静奢”,从物质享乐到更在乎投资健康,从高调社交到如今更愿意守护家庭隐私,贯穿其中的主线,是在外部世界的不确定性。

图源:《德勤:大中华高净值人士财富传承与保险规划》

在投资和财富管理方面,高净值人群也牢牢绑定了“风险管理、资产保全和财富传承”三大核心诉求,他们试图综合运用遗嘱、信托、保险等多元化工具,来实现财富的“智慧永续”。

如何改善分化呢?在吴老师看来,现在能做的恐怕只有两件事:

第一是发展,我们通过整个科技和制造业的转型来把社会蛋糕不断做大,因为只有做大了蛋糕才能够分蛋糕。第二则是从中央到地方必须加大对社会保障的支持力度,通过分好蛋糕来增强低收入人群的幸福感。

世界上既不存在定于一尊的现代化模式,也不存在放之四海而皆准的现代化标准,但不断促进社会公平,让经济发展的成果惠及更多的民众,努力破解“富而不平”的难题,则是我们所有人应该努力实现的目标。